一、查账征收小型微利企业预缴申报

企业预缴申报2015年第4季度(或2015年10至12月)所得税时,使用《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(2015年版)等报表〉的公告》(国家税务总局公告2015年第31号,以下简称31号公告)之《附1-3减免所得税额明细表(附表3)及填报说明》。

填报说明第2行“符合条件的小型微利企业”第二段:“享受减低税率政策的纳税人,……同时填写本表第3行‘减半征税’”等内容,改按以下情况填报:

(一)实际利润额或应纳税所得额≤20万元的小型微利企业

当《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》(以下简称《企业所得税预缴申报表(A类)》)第9行或第20行≤20万元时,本行等于第9行或第20行×15%的积,同时,该金额填入本表第3行“其中:减半征收”。

(二)2015年10月1日后成立的小型微利企业

本行等于《企业所得税预缴申报表(A类)》第9行或第20行×15%的积,同时,该金额填入本表第3行“其中:减半征收”。

(三)2015年9月30日前成立,实际利润额或应纳税所得额介于20万元至30万元之间的小型微利企业

当《企业所得税预缴申报表(A类)》第9行或第20行>20万元且≤30万元时,本行等于第9行或第20行×15%×

(2015年10月1日之后经营月份数/2015年度经营月份

数)+第9行或第20行×5%×(2015年10月1日之前经营

月份数/2015年度经营月份数)。其中第9行或第20行×

15%×(2015年10月1日之后经营月份数/2015年度经营月份数),同时填入本表第3行“其中:减半征收”。为简化计算,企业可以按照《小型微利企业所得税优惠比例查询表》(附件第三部分)计算填报该项优惠政策。

上述计算方法适用于《企业所得税预缴申报表(A类)》“累计金额”列的填报,“本期金额”由此次申报累计金额-上次申报累计金额计算得出。

二、核定征税的小型微利企业2015年10月1日后预缴和2015年度汇算清缴申报

核定应税所得率的小型微利企业,2015年第4季度(或2015年10至12月)预缴和2015年度汇算清缴时,使用国家税务总局公告2015年第31号文件之附件2《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)》(以下简称《企业所得税预缴和年度申报表(B类)》)。《企业所得税预缴和年度申报表(B类)》填报说明第17行“减:符合条件的小型微利企业减免所得税额”之第2、3段,“享受减低税率政策的,……同时填写第18行‘减半征税’”等内容,改按以下情况填报:

(一)实际利润额或应纳税所得额≤20万元的小型微利企业

当《企业所得税预缴和年度申报表(B类)》第11行或第14行≤20万元时,本行等于第11行或第14行×15%的积,同时填写第18行“减半征税”。

(二)2015年10月1日后成立的小型微利企业

当《企业所得税预缴和年度申报表(B类)》第11行或第14行≤30万元时,本行等于第11行或第14行×15%的积,同时填写第18行“减半征税”。

(三)2015年9月30日前成立,实际利润额或应纳税所得额介于20万元至30万元之间的小型微利企业

当《企业所得税预缴和年度申报表(B类)》第11行或第14行>20万元且≤30万元时,本行等于第11行或第14行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)+第11行或第14行×5%×(2015年10月1日之前经营月份数/2015年度经营月份数)。其中第11行或第14行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数),同时填写第18行“减半征税”。为简化计算,这部分小型微利企业可以按照《小型微利企业所得税优惠比例查询表》(附件第三部分)计算填报该项优惠政策。

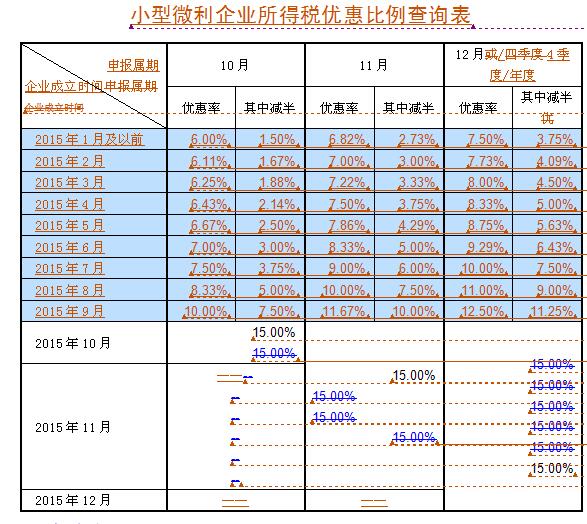

三、小型微利企业所得税优惠比例查询表及查询说明

查询方法说明:

1.本表由2015年10月1日(不含)之前成立的,年应纳税所得额介于20万元至30万元之间的小型微利企业查询使用。

2.“企业成立时间”:企业根据其不同成立时间所在行次,查询申报税款所属期的对应优惠情况。

3.“优惠率、其中减半”:优惠率主要指企业同时享受20%、10%(减半征税)的综合优惠情况,“其中减半”是指所享受减半征税的优惠情况。以这两个优惠率与本期累积实际利润额/应纳税所得额的乘积,查账征税的小微企业填写31号公告之附1-3表“符合条件的小型微利企业”、“其中:减半征税”行“累计金额”列;定率征税的小微企业填写31号公告之附件2《企业所得税预缴和年度申报表(B类)》第17行、18行“符合条件的小型微利企业减免所得税额”、“其中:减半征税”行“累计金额”列。

案例1:A小型微利企业成立于2015年5月10日,截止11月30日的累计会计利润25万元,按月申报缴纳11月份的税款。其在12月征期中,应享受优惠税额=25×7.86%=1.965万元,减半征税=

25×4.29%=1.0725万元。上述两个金额分别填写申报表中“符合条件的小型微利企业”和“其中:减半征税” 行的“累计金额”列。

案例2:B小型微利企业成立于2014年10月24日,按季度申报所得税,截止2015年12月31日,其应纳税所得额(或会计利润)为29.8万元,其2016年1月份申报2015年第4季度税款时,应享受优惠税额=29.8×7.50%=2.235万元,减半征税=29.8×3.75%=1.1175万元。上述两个金额分别填写申报表中“符合条件的小型微利企业”和“其中:减半征税” 行的“累计金额”列。纳税人按照企业成立时间,在对应行次查找所申报属期的“优惠率”和“其中减半”两个优惠率,以这两个率与本期累积实际利润额/应纳税所得额的乘积,分别填入“符合条件的小型微利企业”和“其中:减半征税” 行的“累计金额”列。

下一篇: PPP项目前期费用风险及应对措施分析

Copyright © 甘肃方正税务师事务所 2026 . All Rights Reserved 备案号:陇ICP备15002760号 |  甘公网安备 62010202001559号

甘公网安备 62010202001559号

地址:兰州市城关区庆阳路161号(南关什字民安大厦B塔8楼) TEL:0931-8106136 | 税管家

联系我们

联系我们 QQ客服

QQ客服 新浪微博

新浪微博