本月提示

未办理过户房改房用地免征城镇土地使用税

财政部、国家税务总局日前发出《关于房改房用地未办理土地使用权过户期间城镇土地使用税政策的通知》。通知中规定,应税单位按照国家住房制度改革有关规定,将住房出售给职工并按规定进行核销账务处理后,住房用地在未办理土地使用权过户期间的城镇土地使用税征免,比照各省、自治区和直辖市对个人所有住房用地的现行政策执行。由于目前各地都规定免征个人住房用地的城镇土地使用税,此次通知的发布和执行意味着,未办理土地使用权过户的房改房用地也将获得免征城镇土地使用税优惠。

在住房制度改革中,单位将住房出售给职工后,一般应将土地使用权由单位名下过户到职工个人名下,但也有部分单位没有将土地使用权过户。其原因主要包括:生产用地和房改房用地混杂在一起,很难分割权证;房改房用地为划拨土地,过户给职工时需补缴大量土地出让金,单位和职工难以承担等。这造成不少房改房用地的土地使用权仍保留在单位名下,单位需要就这部分用地缴纳城镇土地使用税,这些企业税负较重。

房改房用地上的住房已经出售给职工,土地实质上已经归职工占有,单位也难以据此获取经济利益。因此,根据“实质重于形式”的原则,对这部分房改房用地参照现行个人所有的住房用地政策给予税收优惠是必要的。

城镇土地使用税是对城市、县城、建制镇和工矿区范围内使用土地的单位和个人征收的一种税,按现行规定,个人所有的住房用地的征免税,由省、自治区和直辖市税务局确定。据了解,目前,各地都规定免征个人住房用地的城镇土地使用税。

税务总局明确适用增值税零税率等相关问题

按照国务院进一步扩大营业税改征增值税试点的要求,税务总局近日对适用增值税零税率应税服务退(免)税相关管理办法进行了调整并公告。

这份公告明确了适用增值税零税率应税服务的范围,其中包括:

—国际运输服务、港澳台运输服务。港澳台运输服务包括提供的往返内地与香港、澳门、台湾的交通运输服务;在香港、澳门、台湾提供的交通运输服务。

—向境外单位提供研发服务、设计服务。向境外单位提供的设计服务,不包括对境内不动产提供的设计服务。

公告内容还包括,采用期租、程租和湿租方式租赁交通运输工具从事国际运输服务和港澳台运输服务的,出租方不适用增值税零税率,由承租方申请适用增值税零税率。

“这份调整后的公告还补充了零税率应税服务提供者如果放弃适用零税率应税服务退(免)税,选择免税或按规定缴纳增值税的,应向主管税务机关报送相关声明,办理备案手续。”税务总局货物和劳务税司在解读时表示。

国税总局:部分小微企业免税可按季度计算

为落实国务院对部分小微企业暂免征收增值税和营业税的优惠政策,税务总局近日下发公告,对相关问题进行明确。其中提到部分小微企业免税可按季度计算。

今年7月,国务院常务会议决定,从8月1日起,对小微企业中月销售额或营业额不超过2万元的增值税小规模纳税人和营业税纳税人,暂免征收增值税和营业税,具体到这一政策的执行上,这份公告明确,“月销售额或营业额不超过2万元”包含“月销售额或营业额为2万元”。

按照现行规定,部分纳税人可以1个季度为纳税期限。为避免按月区分,便于实际操作,公告明确,这部分纳税人中,季度销售额或营业额不超过6万元(含6万元)的企业或非企业性单位,暂免征收增值税或营业税。

对于纳税人既属于增值税纳税人,又属于营业税纳税人,公告称,增值税小规模纳税人中的企业和非企业性单位,兼营营业税应税项目的,应该分别核算增值税应税项目销售额和营业税应税项目营业额。

此外,公告明确,增值税小规模纳税人中的企业或非企业性单位,月销售额不超过2万元(按季纳税6万元)的,当期因代开增值税专用发票(含货物运输业增值税专用发票)和普通发票已经缴纳的税款,在发票全部联次追回后可以向主管税务机关申请退还。

国务院:铁路总公司继续享有原铁道部税收优惠政策

国务院日前发布《关于改革铁路投融资体制加快推进铁路建设的意见》。《意见》明确,中国铁路总公司继续享有国家对原铁道部的税收优惠政策,国务院及有关部门、地方政府对铁路实行的原有优惠政策继续执行。

《意见》要求,中国铁路总公司、地方政府等项目业主要加强组织领导,密切协调配合,加大工作力度,切实做好建设方案、资金筹措和社会稳定风险分析等前期工作。中国铁路总公司要会同有关部门加强施工监管和运营管理,确保工程质量和运行安全。发展改革、国土资源、环境保护等部门要加强沟通协调,建立联动机制,加快项目审核,加快中西部地区和贫困地区铁路建设,确保“十二五”规划确定的铁路重点项目及时开工,按合理工期推进。银行等金融机构要根据自身承受能力继续积极支持铁路重点项目建设。

“车船税征管若干问题”将于9月1日起实施

为规范车船税征管,维护纳税人合法权益,近日国家税务总局下发《关于车船税征管若干问题的公告》,明确了车船税征管相关问题,并将于9月1日起正式实施。

公告明确,客货两用车依照货车的计税单位和年基准税额计征车船税;车船税法及其实施条例涉及的整备质量、净吨位等计税单位,有尾数的一律按照含尾数的计税单位据实计算车船税应纳税额;已经缴纳车船税的车船,因质量原因,车船被退回生产企业或者经销商的,纳税人可以向纳税所在地的主管税务机关申请退还税款;纳税人在购买“交强险”时,由扣缴义务人代收代缴车船税的,主管税务机关不再征收该纳税年度的车船税。

该公告只是针对一些因质量原因而退车的车主,目前有些车主总是会大意到忘记去交纳车船使用税。在南城做生意的廖先生就两年没有去交车船使用税,汽车要年审的时候才记得要去交纳该税费,但是已经产生了滞纳金。在此建议各位车主朋友们,按时交纳车船使用税,避免滞纳金的产生。

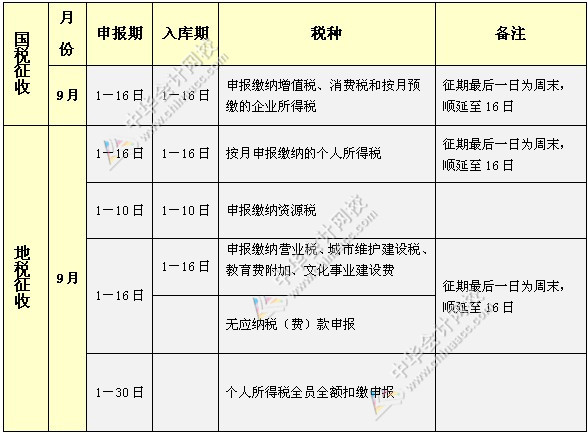

下一篇: 2013年10月份纳税申报办税日历

Copyright © 甘肃方正税务师事务所 2026 . All Rights Reserved 备案号:陇ICP备15002760号 |  甘公网安备 62010202001559号

甘公网安备 62010202001559号

地址:兰州市城关区庆阳路161号(南关什字民安大厦B塔8楼) TEL:0931-8106136 | 税管家

联系我们

联系我们 QQ客服

QQ客服 新浪微博

新浪微博