财政是国家宏观调控能力的体现,财税体制改革对于推动国家治理体系和治理能力现代化至关重要。当前分税制改革迎来30周年,全球面临百年未有之大变革,新的政治经济形势对财税体制改革提出新的要求。观察财政数据变化是感知财税体制体制变革,进而了解国家经济运行的重要窗口,有助于行业、企业和个人更好的适应经济社会发展。本文对财政部公布的最新财政收支数据进行了整理和简要分析,期望对读者了解我国的经济运行有所帮助。

一、全国一般公共预算

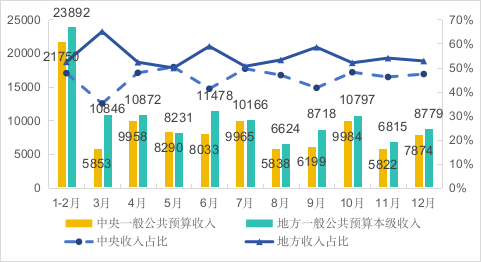

(一)一般公共预算收入

2023年,全国一般公共预算收入216784亿元,同比增加13081亿元,同比增长率为6.42%。其中,中央一般公共预算收入99566亿元,同比增加4681亿元,同比增长率为4.93%,占全国一般公共预算收入的45.93%,比重较上年有所下降;地方一般公共预算本级收入117218亿元,同比增加8400亿元,同比增长率为7.72%,占全国一般公共预算收入的54.07%,比重较去年有所增加。

图1 2023年央地预算收入及其比重变化(单位:亿元)

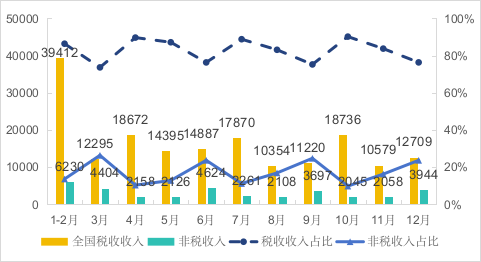

2023年,全国税收收入181129亿元,同比增加14515亿元,同比增长率为8.71%,占全国一般公共预算收入的83.55%,较去年上涨1.75个百分点;非税收入35655亿元,同比增加1434亿元,同比增长率为-3.87%,占全国一般公共预算收入的16.45%,较去年下降1.75个百分点。

图2 2023年税收收入与非税收入及其比重变化(单位:亿元)

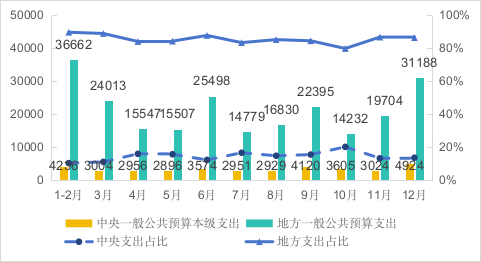

(二)一般公共预算支出

2023年,全国一般公共预算支出274574亿元,同比增加13965亿元,同比增长率为5.36%。其中,中央一般公共预算本级支出38219亿元,同比增加2649亿元,同比增长率为7.45%,占全国一般公共预算支出的13.92%,比重较上年有所增加;地方一般公共预算支出236355亿元,同比增加11316亿元,同比增长率为5.03%,占全国一般公共预算支出的86.08%,比重较去年有所下降。

图3 2023年央地预算支出及其比重变化(单位:亿元)

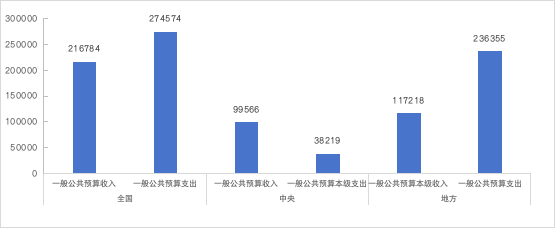

(三)一般公共预算收入与支出的比较

2023年,全国一般公共预算收入累计216784亿元,支出累计274574亿元,有57790亿元的资金缺口,主要源自于地方。其中,中央一般公共预算收入累计99566亿元,支出累计38219亿元,收入超过支出61347亿元;地方则相反,地方一般公共预算本级收入累计117218亿元,支出累计236355亿元,资金缺口119137亿元。当前收入增速下滑和支出刚性不减,短期来看地方债务风险上升,需要优化财政支出结构,将有限的财政资金用在刀刃上。

图4 2023年全国、中央和地方一般公共预算收入与支出(单位:亿元)

二、政府性基金预算

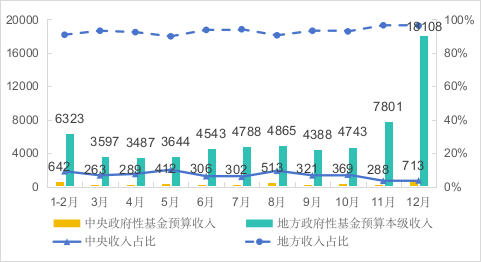

(一)政府性基金预算收入

2023年,全国政府性基金预算收入70705亿元,同比下降7174亿元,同比增长率为-9.21%。其中,中央政府性基金预算收入4418亿元,同比增加294亿元,同比增长率为7.13%,占全国政府性基金预算收入的6.25%,较上年有所增加;地方政府性基金预算本级收入66287亿元,同比下降7468亿元,同比增长率为为-10.13%,占全国政府性基金预算收入的93.75%,较去年有所下降,但变化不大。

图5 2023年央地政府性基金收入及比重(单位:亿元)

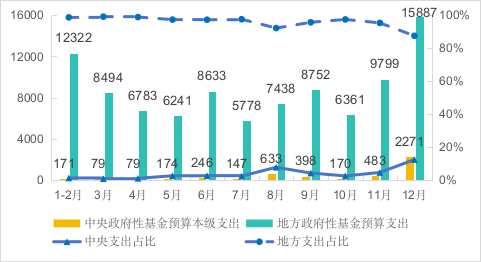

(二)全国政府性基金预算支出

2023年,全国政府性基金预算支出101339亿元,同比下降9244亿元,同比增长率为-8.36%。其中,中央政府性基金预算本级支出4851亿元,同比下降693亿元,同比增长率为-12.5%,占全国政府性基金预算收支出的4.79%,比重有所下降;地方政府性基金预算本级收入96488亿元,同比减少8551亿元,同比增长率为-8.14%,占全国政府性基金预算收入的95.21%,比重有所增加,但变化不大。

图6 2023年央地政府性基金支出及比重(单位:亿元)

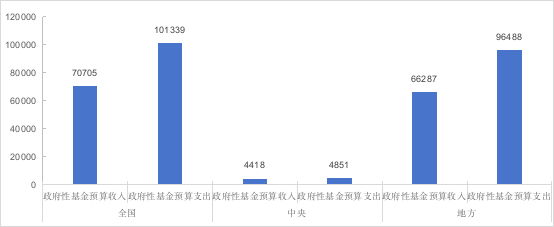

(三)政府性基金预算收入与支出的比较

2023年,全国政府性基金预算收入累计70705亿元,支出累计101339亿元,资金缺口30634亿元,主要源自于地方。其中,中央政府性基金预算收入累计4418亿元,本级支出累计4851亿元,资金缺口433亿元;地方一般公共预算本级收入累计662871亿元,支出累计96488亿元,资金缺口30201亿元。

图7 2023年政府性基金预算收入与支出累计数(单位:亿元)

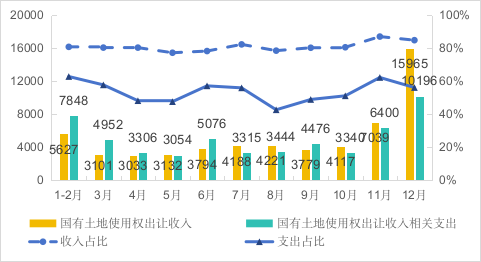

(四)国有土地使用权出让收入及相关支出

国有土地使用权出让收入是全国政府性基金预算收入的重要组成部分。2023年,国有土地使用权出让收入57996亿元,同比减少8858亿元,同比增长率为-13.25%;国有土地使用权转让收入相关支出101339亿元,同比减少9244亿元,同比增长率为-8.36%。房地产有关税收收入和土地转让收入的下降与房地产市场经济下行息息相关。

图8 2023年国有土地使用权出让收入及相关支出(单位:亿元)

下一篇: 搬迁企业增值税进项税额如何进行迁移?

Copyright © 甘肃方正税务师事务所 2026 . All Rights Reserved 备案号:陇ICP备15002760号 |  甘公网安备 62010202001559号

甘公网安备 62010202001559号

地址:兰州市城关区庆阳路161号(南关什字民安大厦B塔8楼) TEL:0931-8106136 | 税管家

联系我们

联系我们 QQ客服

QQ客服 新浪微博

新浪微博