上一期我们讲了什么是资产证券化(ABS),接下来我们讲讲公募REITs的基本交易结构模型。

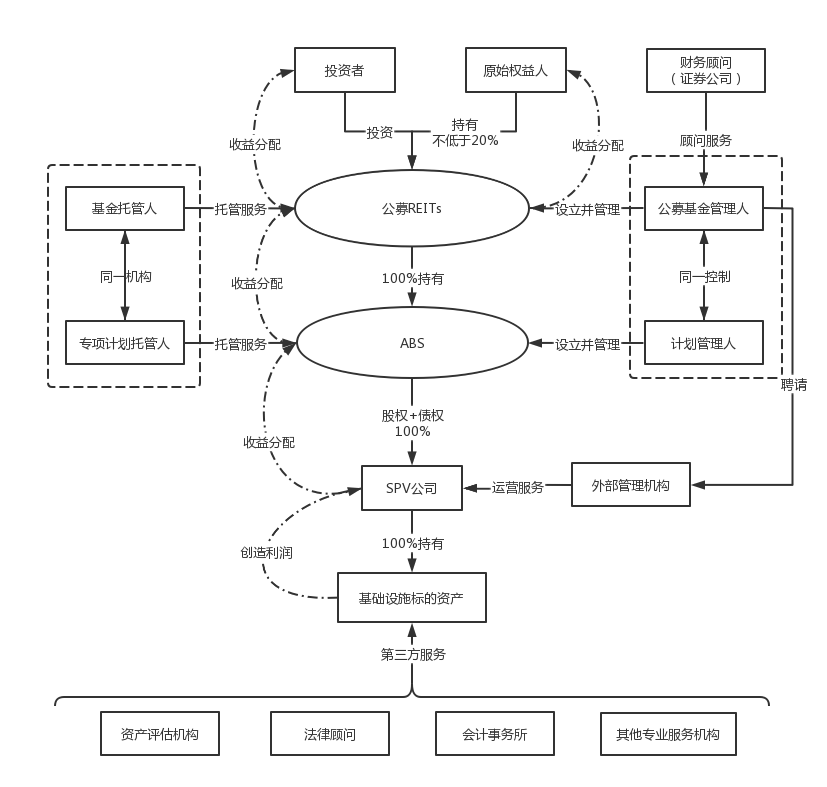

现阶段我国境内主要是基础设施 REITs采取“公募基金 +ABS”的交易模式,因此REITs具有两层管理人,即公募基金层面的基金管理人与专项计划 (ABS)层面的计划管理人。根据当前法规要求,基金管理人与专项计划管理人要属于同一控制,基金管理人具有投资决策的核心权利,计划管理人则根据合同要求负责执行。同一控制要求及分工保障了两层管理人决策一致性,在境内现有法规要求下最大化地实现了近乎单层管理人的效果。

简单的说,公募REITs的基本交易结构模型是把符合要求的基础设施项目及其收益打包,全部放入SPV公司并由指定的专业机构负责运营管理,保持计划的盈利水平,而由计划管理人做出标准化可以在交易所上市的资产支持证券(ABS),公募基金管理人将资产支持证券(ABS)包装成公募基金产品,向投资者发行代表基础设施财产或财产收益份额,而基础设施的原产权人持有该公募基金产品不低于20%,待基础设施产生营收后,向SPV公司、ABS、公募TEITs、投资者、原始权益人按持有份额比例分配利润。具体交易结构模型如下图:

上一篇: 绩效考核评价结果确认服务方案

下一篇: 对14号解释“双特征”之一的理解

Copyright © 甘肃方正税务师事务所 2026 . All Rights Reserved 备案号:陇ICP备15002760号 |  甘公网安备 62010202001559号

甘公网安备 62010202001559号

地址:兰州市城关区庆阳路161号(南关什字民安大厦B塔8楼) TEL:0931-8106136 | 税管家

联系我们

联系我们 QQ客服

QQ客服 新浪微博

新浪微博