案例一、销售服务(一般计税方法)

基础业务:

假设该企业仅从事提供销售服务的业务,无按规定的扣除项目,该企业不兼营货物及劳务,也不属于享受即征即退优惠的企业,2016年5月发生如下业务:

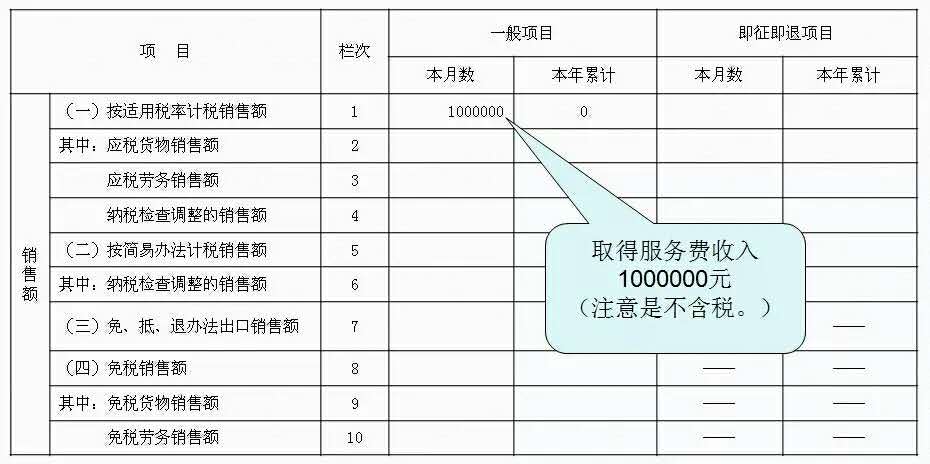

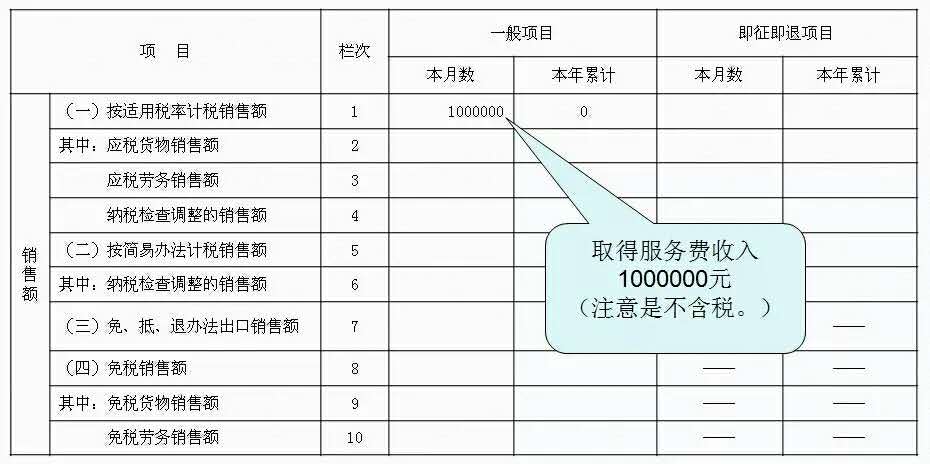

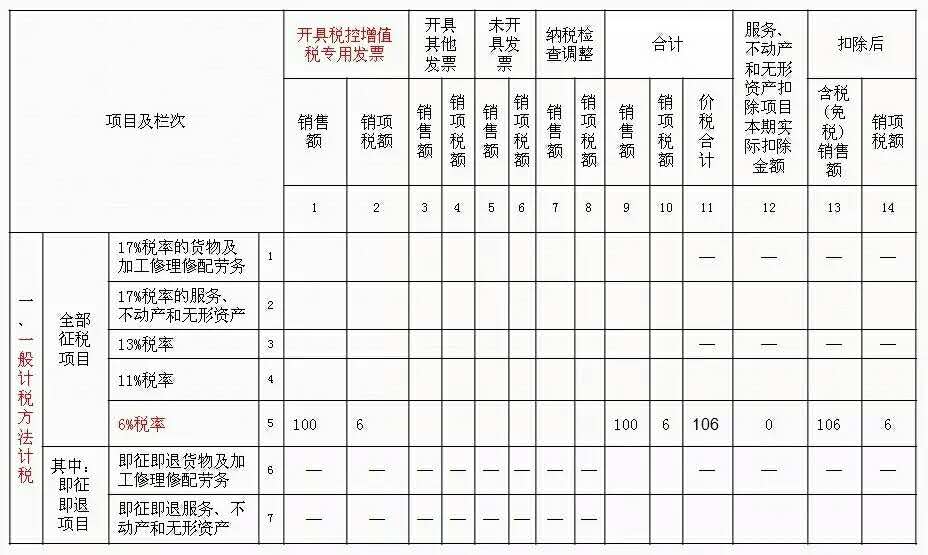

(一)一般计税方法的销售情况业务一:2016年5月16日,取得某项服务费收入106万元,开具增值税专用发票,销售额100万元,销项6万元;

(二)进项情况

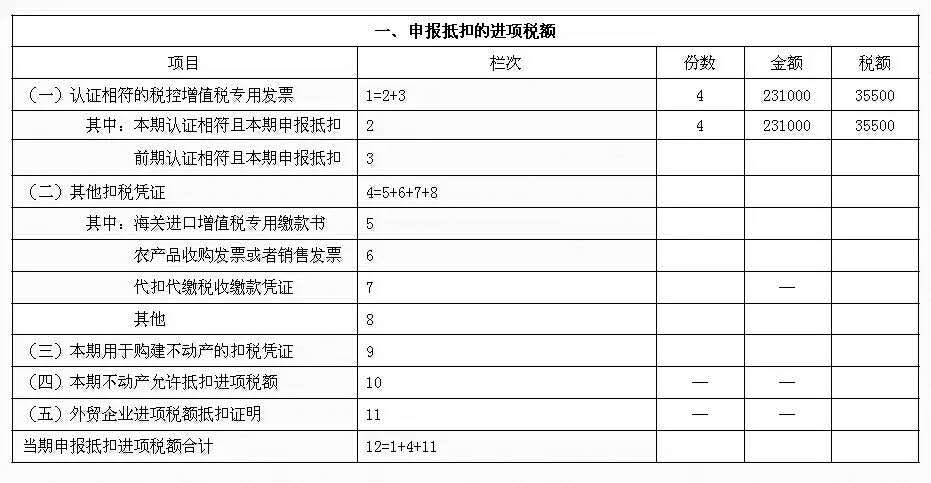

业务二:2016年5月15日,购进货车一台,取得税控机动车票,金额20万元,税额3.4万元。

业务三:2016年5月20日,接受其他单位提供服务,取得增值税专用发票,金额1万元,税额600元。

业务四:2016年5月15日,接受某货物运输企业提供的交通运输服务,取得纳税人自开的增值税专用发票一张,合计金额栏5000元,税率栏11%,税额栏550元。

业务五:2016年5月15日,接受个体货物运输企业提供的交通运输服务,取得税务机关代开的增值税专用发票一张,票面税额350元。

(三)进项税额转出

业务六:2016年5月,接受其他单位提供的设计服务,开具增值税专用发票有误,上月已抵扣,本月按规定上传《开具红字增值税专用发票信息表》,进项转出1000元。

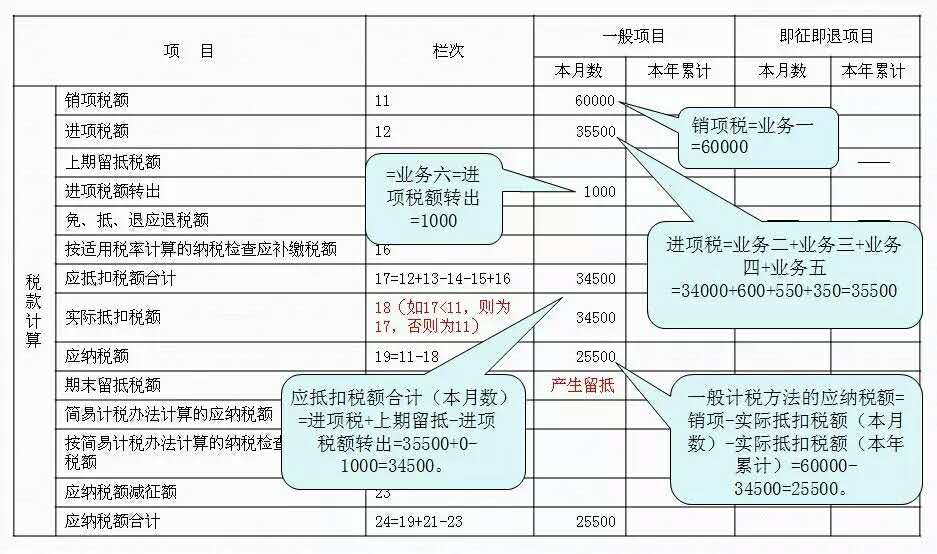

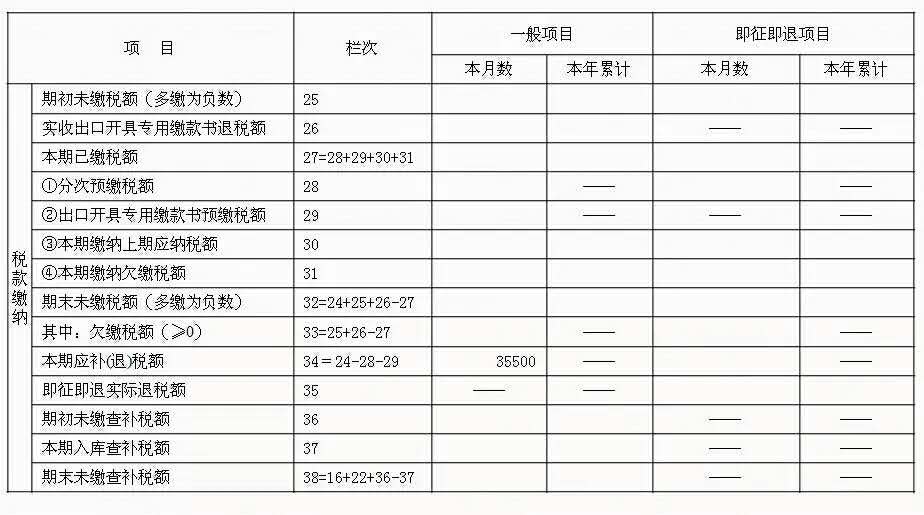

本期应补(退)税额的计算

1、销项税=业务一=60000

2、进项税=业务二+业务三+业务四+业务五=34000+600+550+350=35500

3、应抵扣税额合计(本月数)=进项税+上期留抵-进项税额转出=35500+0-1000=34500。

4、实际抵扣税额(本月数)=34500

5、实际抵扣税额(本年累计)=0

6、一般计税方法的应纳税额=销项-实际抵扣税额(本月数)-实际抵扣税额(本年累计)=60000-34500=25500。

7、本期应补(退)税额=应纳税额合计-预缴税额=25500-0=25500。

1附表一(本期销售情况明细)填写

2附表二(本期进项税额明细)填写关键点

3销售服务(一般计税方法)

案例二、基础业务+服务有扣除项目

在“基础业务”的基础上,假设该企业有服务扣除项目情况:

业务一:2016年5月17,提供的旅游服务收入106万中有支付给其他单位和个人的住宿费、餐饮费、签证费、门票费,取得符合规定的凭证,金额10万元。

本期应补(退)税额的计算

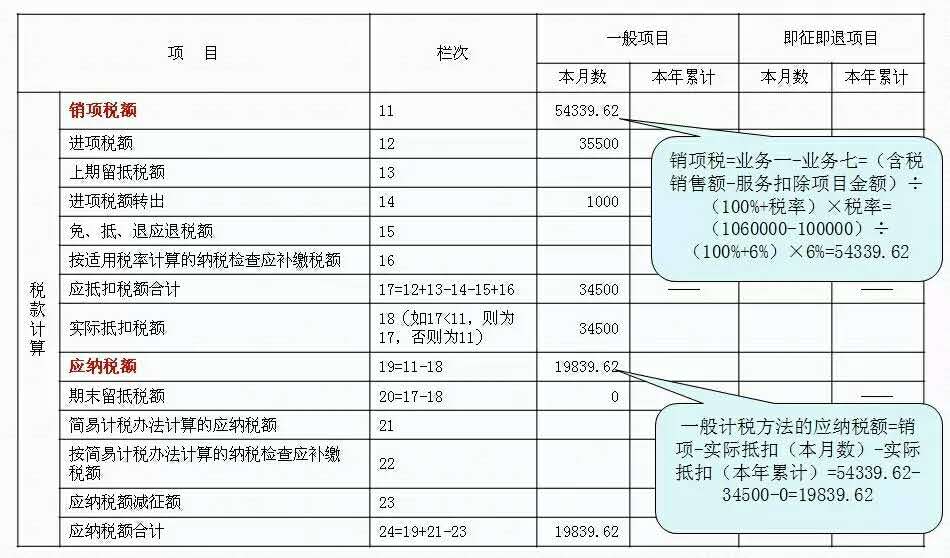

1、销项税=业务一=(含税销售额-服务扣除项目金额)÷(100%+税率)×税率=(1060000-100000)÷(100%+6%)×6%=54339.62

2、进项税=业务二+业务三+业务四+业务五=34000+600+550+350=35500

3、进项税转出=业务六=1000

本期应补(退)税额的计算

4、应抵扣税额合计(本月数)=进项税+上期留抵-进项转出=35500+0-1000=34500。

5、实际抵扣税额(本月数)=34500

6、实际抵扣税额(本年累计)=0

7、一般计税方法的应纳税额=销项-实际抵扣(本月数)-实际抵扣(本年累计)=54339.62-34500-0=19839.62

8、本期应补(退)税额=应纳税额合计-预缴税额=19839.62-0=19839.62。

1附表一(本期销售情况明细)填写

2一般纳税人申报表附表三填写

3销售服务(一般计税方法)

4基础业务+服务有扣除项目

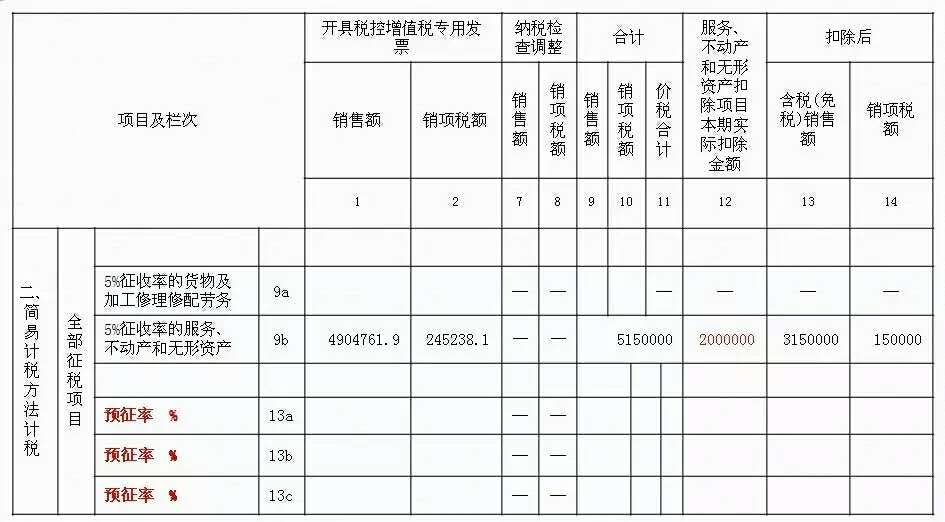

案例三、基础业务+简易计税方法

在“基础业务”的基础上,假设该企业出租老不动产,2016年5月又发生如下业务:

(五)简易计税方法业务

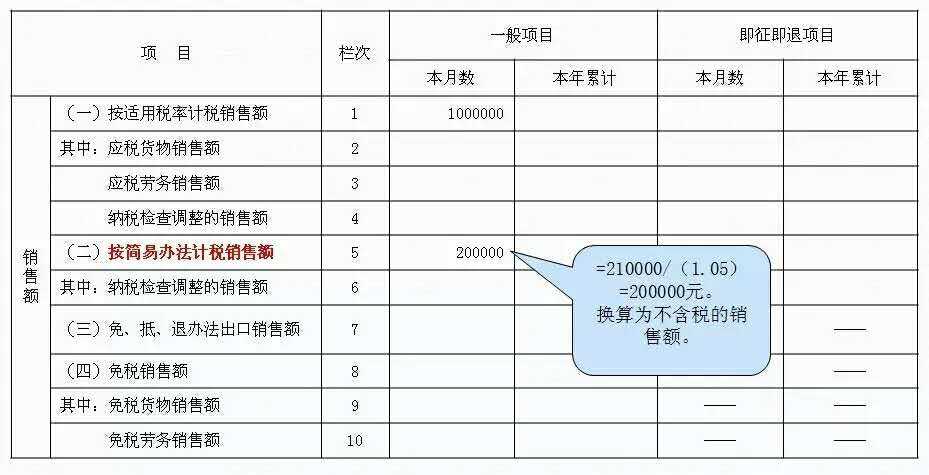

业务八:2016年5月31日,本月取得租金收入21万元,开具增值税普通发票。(出租给其他个人)

本期应补(退)税额的计算

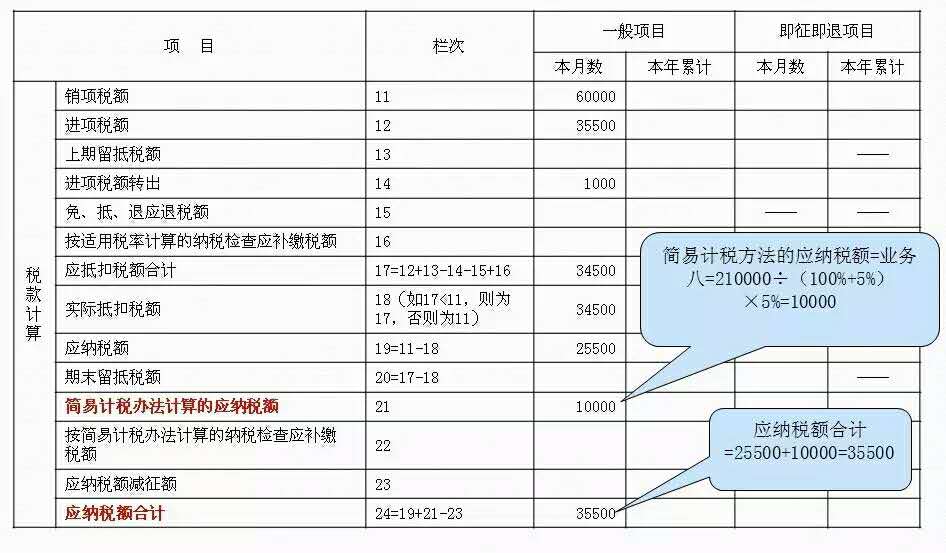

1、一般计税方法的应纳税额=基础业务=业务一至业务六=25500

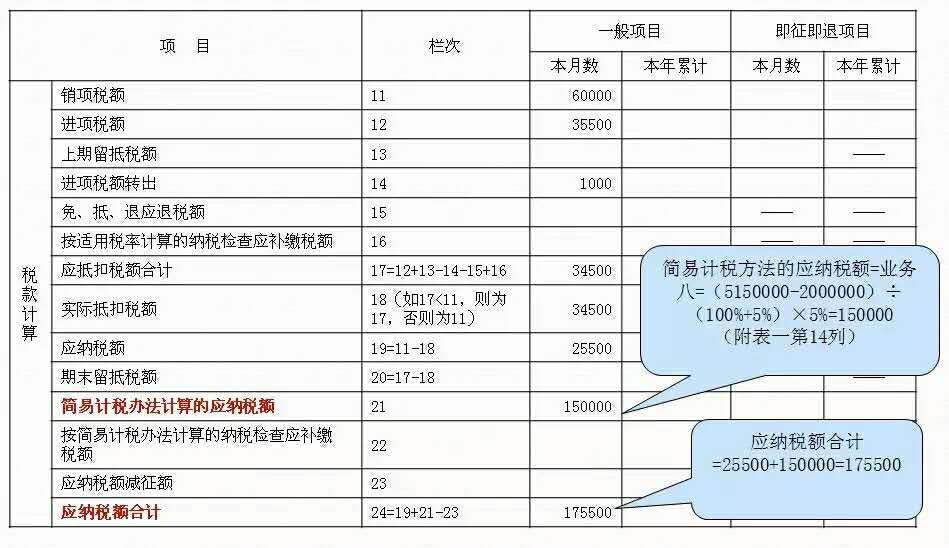

2、简易计税方法的应纳税额=业务八=210000÷(100%+5%)×5%=200000×5%=10000

3、应纳税额合计=25500+10000=35500

1附表一(本期销售情况明细)填写

2基础业务+简易计税方法

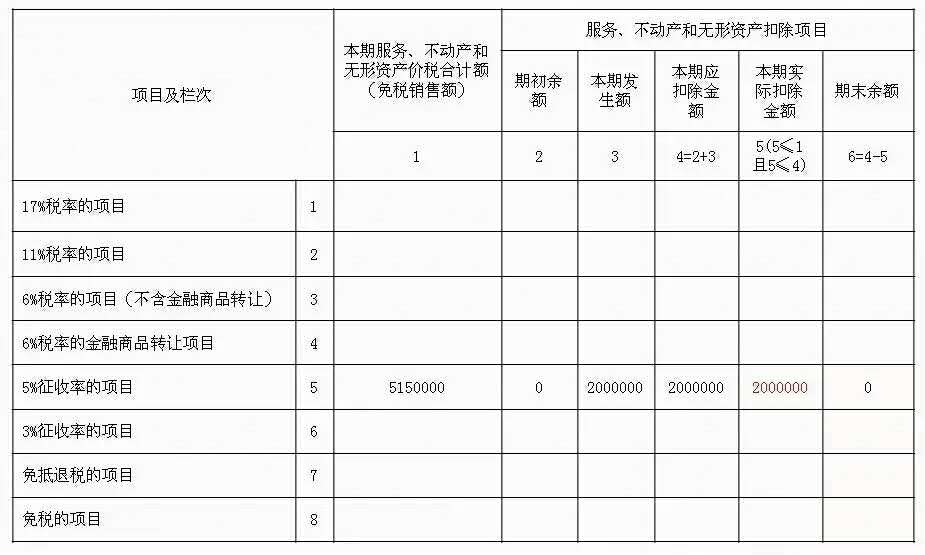

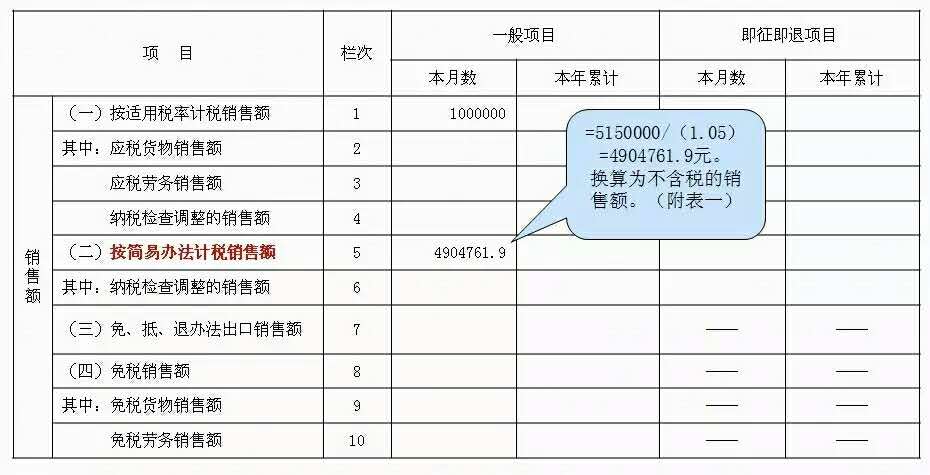

案例四、不动产转让

假设该企业转让2005年购买一间办公楼。2016年5月发生如下业务:

纳税人2005年购买一间办公楼,价格200万,取得《不动产销售统一发票》。2016年5月8日,将该办公楼以515万价格售出。

1、如纳税人为一般纳税人,且选择一般计税方法:

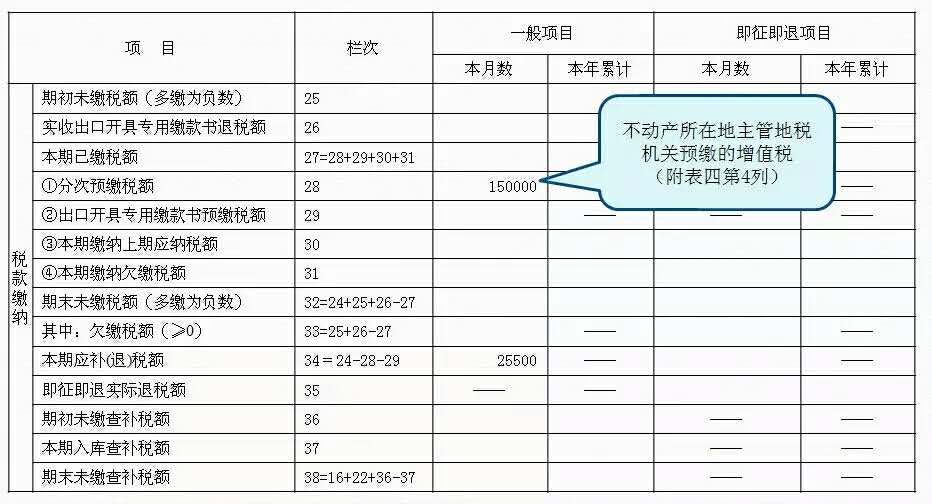

在不动产所在地主管地税机关预缴:(515-200)÷(1+5%)*5%=150000

在机构所在地主管国税机关申报纳税:515 ÷(1+11%)*11%=510360

应纳税额:本期销项-本期进项-预缴

2、如纳税人为一般纳税人,且选择简易计税方法:(本例选用)

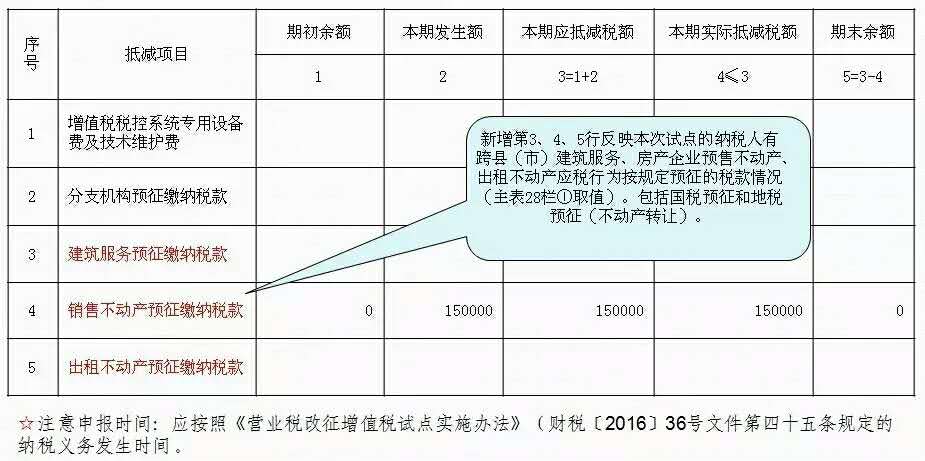

在不动产所在地主管地税机关预缴:(515-200)÷(1+5%)*5%=150000

在机构所在地主管国税机关申报纳税:(515-200)÷(1+5%)*5%=150000

应纳税额:150000-150000=0

1附表一(本期销售情况明细)填写

2一般纳税人申报表附表三的填写

3附表四(税额抵减情况表)填写

4基础业务+不动产转让

下一篇: PPP项目前期费用风险及应对措施分析

Copyright © 甘肃方正税务师事务所 2026 . All Rights Reserved 备案号:陇ICP备15002760号 |  甘公网安备 62010202001559号

甘公网安备 62010202001559号

地址:兰州市城关区庆阳路161号(南关什字民安大厦B塔8楼) TEL:0931-8106136 | 税管家

联系我们

联系我们 QQ客服

QQ客服 新浪微博

新浪微博