试点范围:

91个城市的住宿业小规模纳税人

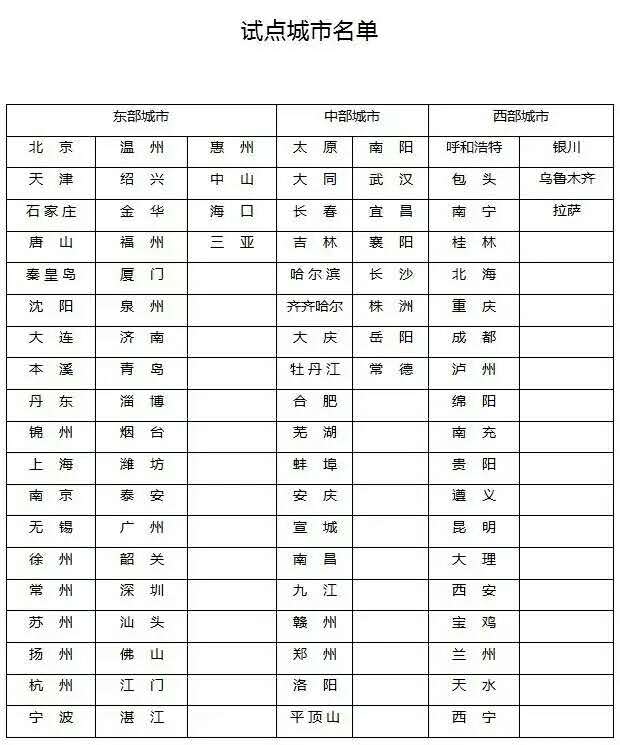

试点范围限于全国91个城市月销售额超过3万元(或季销售额超过9万元)的住宿业增值税小规模纳税人。 试点城市名单如下:

试点内容:

1. 提供住宿服务、销售货物等可自开专票

试点纳税人提供住宿服务、销售货物或发生其他应税行为,需要开具专用发票的,可以通过增值税发票管理新系统自行开具,主管国税机关不再为其代开。

试点纳税人销售其取得的不动产,需要开具专用发票的,仍须向地税机关申请代开。

2.单份专用发票最高开票限额不超过一万元 。

主管税务机关为试点纳税人核定的单份专用发票最高开票限额不超过一万元,即单份专用发票可开具的最高不含税金额为9999.99元。

3. 开具专票的销售额按征收率换算填报

试点纳税人所开具的专用发票应缴纳的税款,应在规定的纳税申报期内,向主管税务机关申报纳税。在填写增值税纳税申报表时,应将当期开具专用发票的销售额,按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。

背景链接:

营改增后一般纳税人取得住宿服务的专用发票可以抵扣税款,住宿业小规模纳税人具有全天开具发票的需求。增值税小规模纳税人实行简易计税,现行政策规定小规模纳税人不得自行开具增值税专用发票。住宿业纳税人有固定经营场所,税务总局决定自2016年8月1日起,在部分地区开展住宿业增值税小规模纳税人自开专用发票试点工作,待总结试点情况后再考虑扩大试点范围。

下一篇: PPP项目前期费用风险及应对措施分析

Copyright © 甘肃方正税务师事务所 2026 . All Rights Reserved 备案号:陇ICP备15002760号 |  甘公网安备 62010202001559号

甘公网安备 62010202001559号

地址:兰州市城关区庆阳路161号(南关什字民安大厦B塔8楼) TEL:0931-8106136 | 税管家

联系我们

联系我们 QQ客服

QQ客服 新浪微博

新浪微博