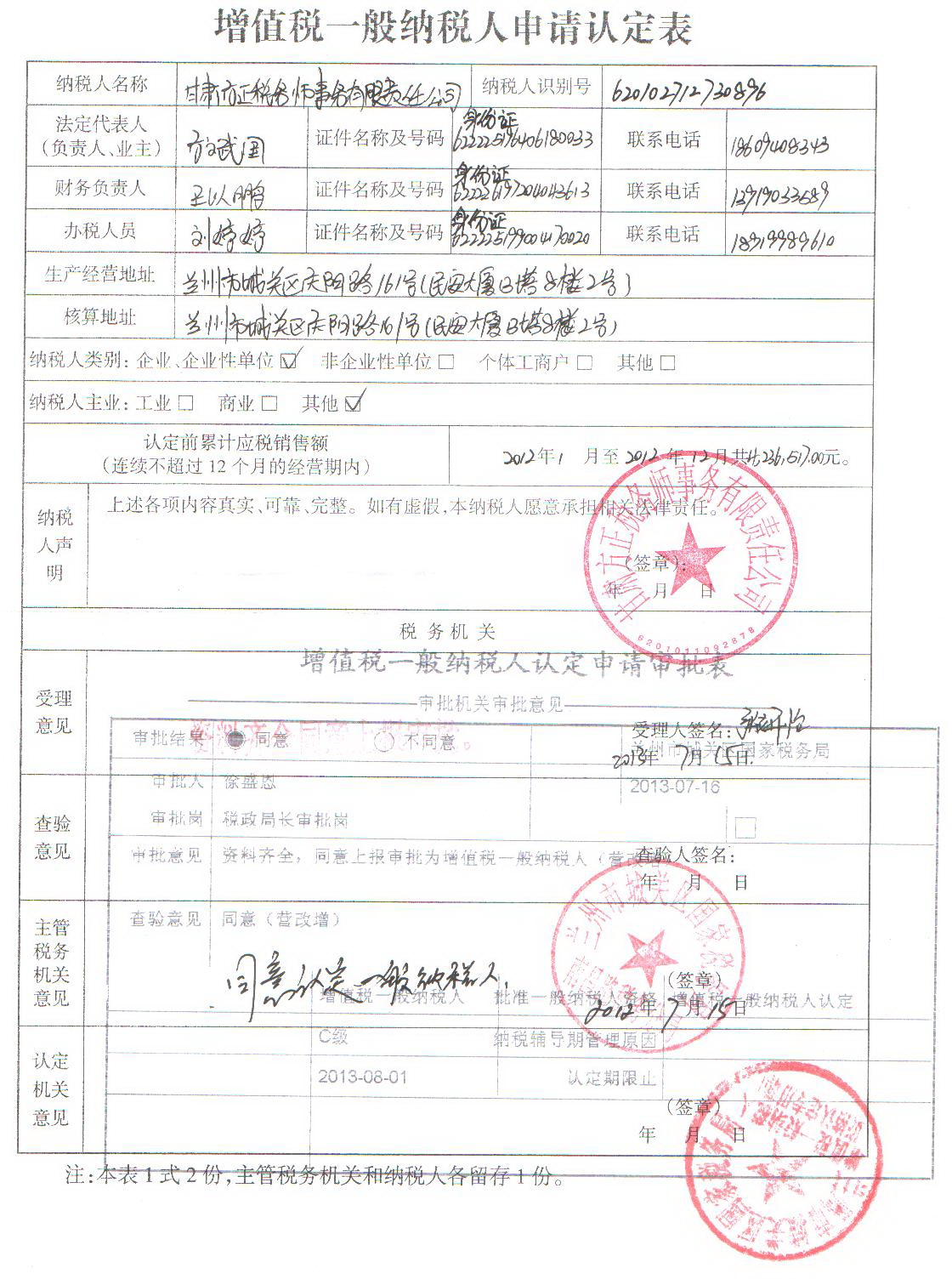

自8月1日起,咨询鉴证服务改征增值税,其中涉及的涉税鉴证、税务咨询、税务代理项目全部改征增值税,增值税纳税人按计税方式分为一般纳税人和小规模纳税人,甘肃方正税务师事务所认定为一般纳税人,并于8月1日顺利开出第一张增值税专用发票。

营业税改征增值税后,增值税一般纳税人,包括原增值税一般纳税人和营改增新认定的一般纳税人,外购项目取得增值税专用发票可以抵扣进项税,消除了重复纳税,从而减轻税收负担。因此,委托税务师事务所办理各项税务事宜,所支付的费用,属于外购应税服务的支出,其中包括的税款就是可以抵扣的进项税,如果取得增值税专用发票,可以从销项税额中抵扣。但是前提是条件是提供应税劳务的税务师事务所必须是一般纳税人,方正税务师事务所认定为一般纳税人,在提供涉税服务时,可以开具增值税专用发票,进项税可以抵扣。

假设某增值税纳税人年委托税务师事务所提供各项服务的支出150000元,委托一般纳税人税务师事务所,实际支付的价款为141509.43元,可以取得进项税8490.57元,用以抵扣当期增值税。

Copyright © 甘肃方正税务师事务所 2026 . All Rights Reserved 备案号:陇ICP备15002760号 |  甘公网安备 62010202001559号

甘公网安备 62010202001559号

地址:兰州市城关区庆阳路161号(南关什字民安大厦B塔8楼) TEL:0931-8106136 | 税管家

联系我们

联系我们 QQ客服

QQ客服 新浪微博

新浪微博