我们所生产经营的商品或者提供的服务,最后都会变为消费最终可以消费的商品或者服务,这个商品或者服务的每一次增值之和等于价格,还有每一次的增值加上外购金额就是本次的销售额,计算的销项税由下一个环节承担,扣除这个环节外购已承担税款就是应交的税款,应交的税款是下一环节承担税率款的一部分,当最后到消费者的时候,外购的进项税不能抵扣了,传导到他手里没有可以往下传递的对象,所以只好承担了。不妨举例说明如下:

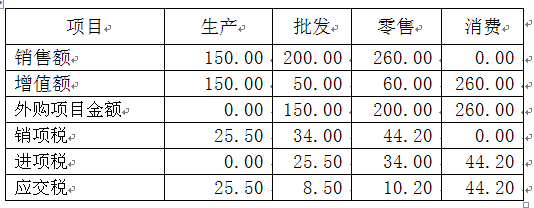

例如,某项商品最终销售价格为260元,这260元是由三个生产经营环节依次创造,假设第一各生产环节为原头企业,没有可抵扣的外购项目,依次经过了批发、零售,到了消费者的手中,如果适用税率为17%,所反映数据均为不含税。具体数据资料如下表:

该项货物在上述三个环节创造的增值额之和为260元,该项货物的最终销售价格也是260元,应交的增值税为每一环节应交之和44.20元,当然也等于销售收入乘税率计算金额,但是每个环节应交的税款是下一环节支付的,最后到消费者,不就由消费者承担了吗?根据以上分析,如果用P代表价格,t代表适用的增值税税率,ad代表不同环节的增值额,我们认为有以下等式:

P=ad1+ad2+…+and

很简单,价格等于各环节的增值额,如果两边同乘以税率t,那么等式还是存在的,如下:

P*t=(ad1+ad2+…+and)*t

价格乘税率为实际应负担的增值税,如果每个增值环节的税率都是一样的,各环节应交的增值税之和就是消费者负担的税款,当然t在各环节是不一样的,我们分别用t1……tn表示,那么就存在以下公式:

P*t=ad1*t1+ ad2*t2+…+and*tn

非常明显,纳税总数也就是P*t不变,假设税率是17%不变,纳税总额就不变,而变化的是各环节应缴纳的税款,这种变化也不外乎相互之间的多交、少交,完全是税率造成的。当我们把P当成是国民年度消费总额,从理论上讲,乘上税率就是增值税了,如果国民年度消费总额不减少并且还增加的话,增值税也会增加的,有人会说,营业税少了,但是我要告诉你,增值税销售额增加了呀,营业税的收入不是都变成增值税的收入了吗!如果营业税重复征税的最终负担率没有超过这次定的税率,营业税不会减少反而增加了增值税,当然减税因素也是有的,比如不够认定一般纳税人的生活性服务企业,税率由原5%变为征收率3%,减少的2个百分点多一点。至于是否减的原因在于抵扣范围扩大还不是真正的理由,当然这不是和上面过不去,只是给大家说明道理。

当我们从上面的分析,知道了增值税是个增值环节计算缴纳的,其总合等于交易价格和适用税率的乘积,我们会理解那句修改了的俗话。为什么羊会疼呢?这要进一步分析增值环节的税是怎么计算出来的。

前面我们可能已经提到了,增值税的计算并不是直接以增值额直接计算的,也就是说纯理论的增值额对计算增值税并没有实际意义,而仅仅是对增值税本质的一种理论抽象,实际操作或者制定税制死认这个理就叫“瞎掰”。世界之大真没有按理论增值额计算增值税的,同时我还告诉你,无论以哪种法定增值额作为课税基数,在实际计算增值税税款时都不是直接以增值额作为计税依据,而是采取从销售或者营业收入总额的应纳税款中扣除外购项目已纳税款的税款抵扣法。具体而言,是按照一定时间段的销售或者营业收入和规定的适用税率计算本期销项税,然后抵扣外购项目支付的税款,也就是进项税,差额为应纳税额,具体计算公式如下:

当期应纳税额=当期销项税额-当期进项税额

当期销项税额=∑销售或者营业收入*相应的适用税率

当期进项税额=当期外购项目支付税款并取得增值税专用发票的税额合计

当你看清楚了这些公式,我们还应该站的更高、更远,跳出我们的企业,把某商品货物或者服务各环节的增值税加起来,就是该商品货物或者服务的增值税,至于具体到你这个企业,你就糊涂了,增值税似乎与增值额没啥关系了。国家收取的增值税总数不变,但是你企业和上下游之间的博弈在所难免,房地产与建筑企业,总承包的建设方与承建方等等,稍不留神就会替别人做嫁妆,替人交税还不落好,你会不疼吗!为什么会这样呢?从上列公式我们看到,当期销项税是不同税率经营事项取得的收入与不同事项适用税率计算的合计,如果不同经营事项的适用税率是不同的,而不同经营事项的收入又有纳税人自行划分确定的话,显然划分方法不同计算的销项税不同,那么这个环节缴纳的税也就不同了,但是下一个环节处于自身的考虑,在总交易金额一定的情况下,希望支付的税款多,下一个环节扣的就多,所以自然是要博弈的,拼不过,羊毛虽然出在猪身上,但是羊还是很疼的,因为你替别人缴纳了税,说不上这个税就要自己承担了。具体事例就不说了,在以后的专业操作指南中会详细讲解,并帮你赢得博弈。

Copyright © 甘肃方正税务师事务所 2026 . All Rights Reserved 备案号:陇ICP备15002760号

地址:兰州市城关区庆阳路161号(南关什字民安大厦B塔8楼) TEL:0931-8106136