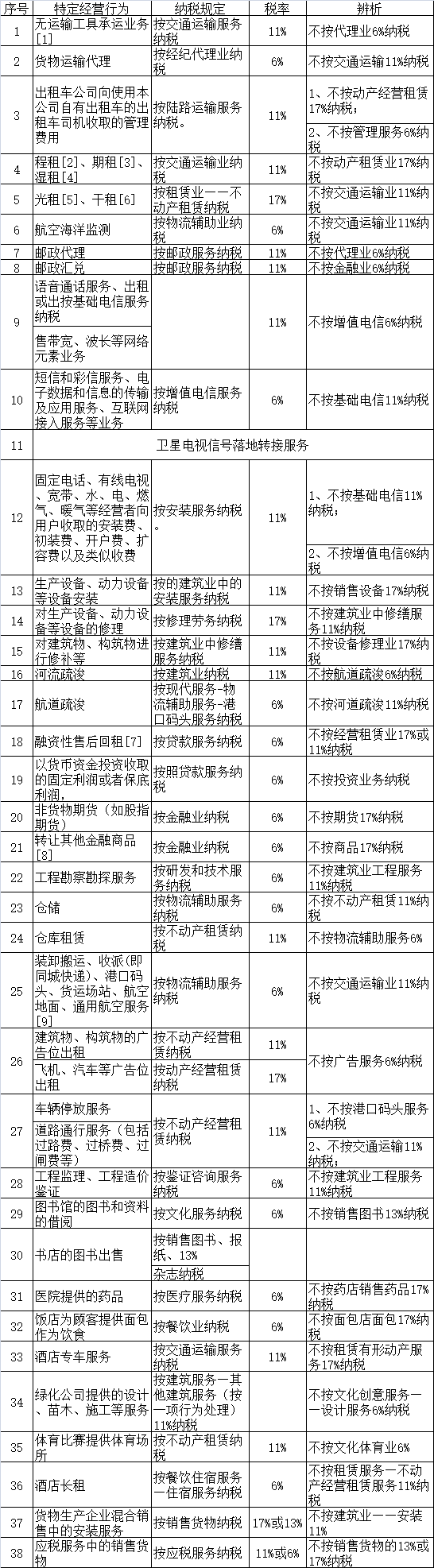

营改增后,国家对部分行业的特定业务在纳税上作了特别的规定。

比如,有形动产融资性售后回租,不按“有形动产租赁服务”17%纳税,而按“贷款服务”6%纳税,两者税率之差高达11%,并且“贷款服务”属于不可抵扣范围,这对交易双方都有重要影响!

现根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),对照《销售服务、无形资产、不动产注释》,梳理出38种易错税率的项目(附件1)和32种易混的税目(附件2)

附件1:

38种易错税率的项目

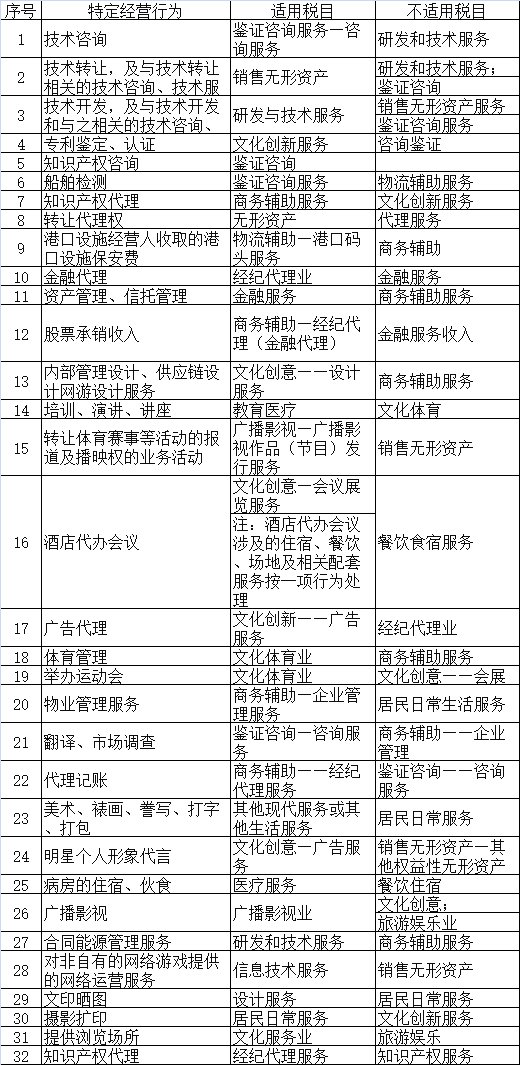

附件2:

32种易混的项目

(注:税率虽无差异,都适用6%,但在相关优惠上有明显差异)

[1]无运输工具承运业务,指经营者以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成运输服务的经营活动。

[2]程租,指运输企业为租船人完成某一特定航次的运输任务并收取租赁费的业务。

[3]期租,指运输企业将配备有操作人员的船舶承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按天向承租方收取租赁费,发生的固定费用均由船东负担的业务。

[4]湿租,指航空运输企业将配备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按一定标准向承租方收取租赁费,发生的固定费用均由承租方承担的业务。

[5]光租业务,指运输企业将船舶在约定的时间内出租给他人使用,不配备操作人员,不承担运输过程中发生的各项费用,只收取固定租赁费的业务活动。

[6]干租业务,指航空运输企业将飞机在约定的时间内出租给他人使用,不配备机组人员,不承担运输过程中发生的各项费用,只收取固定租赁费的业务活动。

[7]融资性售后回租,指承租方以融资为目的,将资产出售给从事融资性售后回租业务的企业后,从事融资性售后回租业务的企业将该资产出租给承租方的业务活动。

[8]其他金融商品,包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让。

[9]通用航空服务,指为专业工作提供飞行服务的业务活动,包括航空摄影、航空培训、航空测量、航空勘探、航空护林、航空吊挂播洒、航空降雨、航空气象探测、航空海洋监测、航空科学实验等。

办税群财税问题分享

1、小规模纳税人开具的劳务派遣发票如何缴纳增值税?

答:依据:财税《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

小规模纳税人取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

2、我公司承租了别的公司厂房,2015年下半年租金还没付,所以2015年没取得租金发票,现在我付去年房租金,能否取得增值税票?进项能抵扣吗?

答:合同是否注明付款时间,如果注明付款时间在5月1日之前,则缴纳营业税,开具增值税普通发票;如果合同未注明付款时间及付款时间在5月1日及之后的,承租方非个人可开具增值税专用发票。

3、母公司和子公司之间能不能签署无偿出租合同呢?即我们子公司能不能无偿使用母公司的房屋(母公司是资产公司)?

答:可以,但母公司视同销售。

依据:财税2106 36号文附件1

第十四条 下列情形视同销售服务、无形资产或者不动产:

(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

(二)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

(三)财政部和国家税务总局规定的其他情形。

4、企业为员工购买的雇主责任险和人身保险不得扣除吗?可以抵扣吗?

答:不得在企业所得税税前扣除。也不得抵扣(财产险取得的专票可以抵扣)。

依据:根据《企业所得税法实施条例》第三十六条规定,

除企业依照国家有关规定为特殊工种职工支付的人身安全保险费和国务院财政、税务主管部门规定可以扣除的其他商业保险费外,企业为投资者或者职工支付的商业保险费,不得扣除。

雇主责任险虽非直接支付给员工,但是属于为被保险人雇用的员工在受雇的过程中,从事与被保险人经营业务有关的工作而受意外,或与业务有关的国家规定的职业性疾病所致伤、致残或死亡负责赔偿的一种保险,因此该险种应属于商业保险,不能在税前扣除。

5、营改增后继续开具地税发票的该如何申报呢?

答:2016年5月1日后如果仍使用地税机关印制的发票或者印有本单位名称的地税发票,需要向主管国税机关申报增值税。一般纳税人填报上述收入时,填报在《附列资料(一)》“开具其他发票栏次”中。

6、用于招待的酒水,该如何做账?

答:借:管理费用---招待费

贷:银行存款等

Copyright © 甘肃方正税务师事务所 2026 . All Rights Reserved 备案号:陇ICP备15002760号

地址:兰州市城关区庆阳路161号(南关什字民安大厦B塔8楼) TEL:0931-8106136