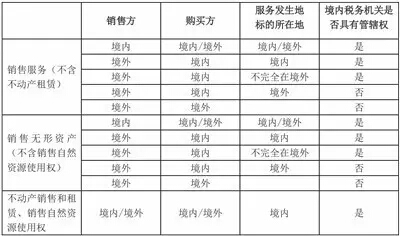

上述规定可以理解为:境内税务机关对境内发生的营改增业务具有税收管辖权。根据实施办法第十二条、第十三条,针对不同营改增项目,判断境内税务机关对营改增业务是否具有税收管辖权的条件不同,具体分为以下三类:

销售服务

除不动产租赁外,只要销售方位于境内,无论购买方在境内还是境外,也无论服务发生于境内还是境外,境内税务机关均具有税收管辖权;如果销售方位于境外而购买方位于境内,则境内税务机关对发生于境内的服务和不完全发生于境外的服务,具有税收管辖权。

对于境外单位或者个人向境外单位或者个人销售服务,境内税务机关不具有税收管辖权。

销售无形资产

销售无形资产的判断条件与销售服务相似,但是销售自然资源使用权有区别:只要所销售的自然资源使用权的自然资源在境内,无论销售方或购买方是否为境内单位或者个人,均属于在境内销售自然资源使用权。

销售和租赁不动产

不动产租赁实际属于“销售服务”范畴,但是因为标的指向不动产,因此判断税收管辖权的条件与其他销售服务不同,而与销售不动产相同,即无论销售方、购买方位于境内还是境外,只要标的不动产位于境内,境内税务机关即具有税收管辖权。

Copyright © 甘肃方正税务师事务所 2026 . All Rights Reserved 备案号:陇ICP备15002760号

地址:兰州市城关区庆阳路161号(南关什字民安大厦B塔8楼) TEL:0931-8106136