一、一般纳税人增值税纳税申报表填写指引

(一)填写顺序

一般纳税人按照以下顺序填写申报表:

1.销售情况的填写

第一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列;

第二步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)。(有差额扣除项目的纳税人填写)

第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。(有差额扣除项目的纳税人填写)。

第四步:填写《增值税减免税申报明细表》。(有减免税业务的纳税人填写)

2.进项税额的填写

第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。(有不动产进项税额分期抵扣业务的纳税人填写)

第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。(有固定资产(不含不动产)进项税额抵扣业务的纳税人填写)

第七步:填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)。

第八步:填写《本期抵扣进项税额结构明细表》。

3.税额抵减的填写

第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。(有税额抵减业务的纳税人填写)

4.主表的填写

第十步:填写《增值税纳税申报表(一般纳税人适用)》。(根据附表数据填写主表)

(二)一般业务的填写

增值税一般纳税人发生的一般业务(不包含即征即退、减免税、出口退税、汇总申报、税额抵减、差额征税、固定资产抵扣、不动产抵扣业务),只需要填写附表一、附表二、进项结构明细表和主表中的部分项目。其他表格不需要填写。

1.销售情况的填写

(1)一般计税方法的填写

纳税人适用一般计税方法的业务,当期取得的收入根据适用不同的税率确定的销售额和销项税额,分别填写到对应的 “开具增值专用发票”、“开具其他发票”、“未开具发票”列中。

(2)简易计税方法的填写

纳税人适用简易计税方法的业务,当期取得的收入根据适用不同征收率确定的销售额和应纳税额,分别填写到对应的 “开具增值专用发票”、“开具其他发票”、“未开具发票”列中。

2.进项税额的填写

(1)申报抵扣的进项税额的填写

纳税人当期认证相符(或增值税发票查询平台勾选确认抵扣)的增值税专用发票(含机动车销售统一发票)的进项税额填写在“认证相符的增值税专用发票”栏次中。

当期取得的“海关进口增值税专用缴款书”经稽核比对相符后,根据稽核比对结果通知书注明的相符税额合计,填写到附表二第5栏“海关进口增值税专用缴款书”栏次中。

当期取得的农产品收购发票或销售发票计算的进项税额,填写到附表二第6栏“农产品收购发票或者销售发票”栏次中。实行农产品核定扣除的企业,计算出的当期农产品核定扣除进项税额也填写在此栏中。

当期取得的“代扣代缴税收缴款凭证”,代扣代缴的税额填写到附表二第7栏“代扣代缴税收缴款凭证”栏次中。

2016年5月1日至7月31日期间取得的道路、桥、闸通行费,以取得的通行费发票(不含财政票据)上注明的收费金额计算的可抵扣进项税额,填入附表二第8栏“其他”。

【政策链接】一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:

高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%;

一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5%。

(2)进项税额转出额的填写

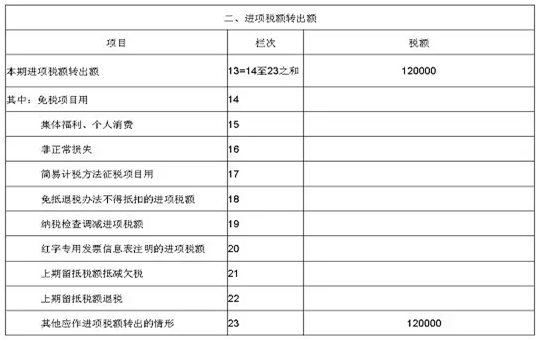

纳税人已经抵扣但按政策规定应在本期转出的进项税额,填写到附表二第13至23栏中。

【政策链接】《试点实施办法》第二十七条下列项目的进项税额不得从销项税额中抵扣:

①用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。纳税人的交际应酬消费属于个人消费。

②非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

③非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

④非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

⑤非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

3.进项税额结构明细的填写

《本期抵扣进项税额结构明细表》中“按税率或征收率归集(不包括购建不动产、通行费)的进项”,反映纳税人按税法规定符合抵扣条件,在本期申报抵扣的不同税率(或征收率)的进项税额,不包括用于购建不动产的允许一次性抵扣和分期抵扣的进项税额,以及纳税人支付的道路、桥、闸通行费,取得的增值税扣税凭证上注明或计算的进项税额。

纳税人执行农产品增值税进项税额核定扣除办法的,按照农产品增值税进项税额扣除率所对应的税率,将计算抵扣的进项税额填入相应栏次。

纳税人取得通过增值税发票管理新系统中差额征税开票功能开具的增值税专用发票,按照实际购买的服务、不动产或无形资产对应的税率或征收率,将扣税凭证上注明的税额填入对应栏次。

第29栏反映纳税人用于购建不动产允许一次性抵扣的进项税额。购建不动产允许一次性抵扣的进项税额,是指纳税人用于购建不动产时,发生的允许抵扣且不适用分期抵扣政策的进项税额。

【政策链接】根据国家税务总局2016年第15号公告,不需进行分2 年抵扣的不动产(可一次性全额抵扣)主要是指:房地产开发企业销售自行开发的房地产项目、融资租入的不动产、施工现场修建的临时建筑物、构筑物。

4.主表的填写

(1)销售额的填写

一般纳税人申报表主表中的销售额都为不含税销售额。服务、不动产和无形资产有扣除项目的,为扣除之前的不含税销售额。销售额根据不同项目,分别填写到“按适用税率计税销售额”、“按简易办法计税销售额”、“免、抵、退办法出口销售额”、“免税销售额”。主表的销售额根据附表一中的销售额进行填写。

其中:服务、不动产和无形资产的销售额不填写到主表第3栏“应税劳务销售额”中,应填写到主表第1栏“按适用税率计税销售额”中。

“应税劳务销售额”栏填写应税加工、修理、修配劳务的不含税销售额。

(2)税款计算的填写

附表一中的“货物劳务的销项税额”与“服务、不动产和无形资产的销项税额”合计填写在主表第11栏“销项税额”栏次。附表二中第12栏“当期申报抵扣进项税额合计”填写在主表第12栏“进项税额”中。根据主表中注明的公式计算的“应抵扣税额合计”、“实际抵扣税额”、“应纳税额”、“期末留抵税额”、“应纳税额合计”分别填写在相应的栏次。

主表第23栏“应纳税额减征额”填写纳税人本期按照税法规定减征的增值税应纳税额,包含按照规定可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费(以下简称“两项费用”),纳税人销售使用过的固定资产、销售旧货销售额1%减征的部分。

主表第24栏“应纳税额合计”由一般计税方法计算的“应纳税额”与“简易计税办法计算的应纳税额”之和,减去“应纳税额减征额”计算得出。一般计税方法的留抵税额不能抵扣简易计算办法计算的应纳税额。

(3)税款缴纳的填写

主表第28栏 “①分次预缴税额”填写纳税人本期已缴纳的准予在本期增值税应纳税额中抵减的税额。

主表第34栏“本期应补(退)税额”反映纳税人本期应纳税额中应补缴或应退回的数额。按表中所列公式计算填写。

(三)特殊业务的填写

1.即征即退业务的填写

纳税人按规定享受增值税即征即退政策的货物、劳务和服务、不动产、无形资产的征(退)税数据填写在附表一“即征即退项目”栏次中和主表“即征即退项目”列中。未发生即征即退业务的纳税人无需填写相关内容。即征即退业务的纳税人取得的进项税额需要在“一般项目”和“即征即退项目”中进行分摊。

2.减免税业务的填写

发生免税业务的纳税人需要填写附表一免税相应栏次和减免税明细表、主表免税销售额栏次。

(1)减免税明细表的填写

“减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。“应纳税额减征额”当期大于零的纳税人需要填写“减税项目”栏次。

“免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第12栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

“减税性质代码及名称”、“免税性质代码及名称”根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个减税、免税项目的,应分别填写。

“免税销售额对应的进项税额”按下列情况填写:纳税人兼营应税和免税项目的,按当期免税销售额对应的进项税额填写;纳税人本期销售收入全部为免税项目,且当期取得合法扣税凭证的,按当期取得的合法扣税凭证注明或计算的进项税额填写;当期未取得合法扣税凭证的,纳税人可根据实际情况自行计算免税项目对应的进项税额;无法计算的,本栏次填“0”。

3.出口退税业务的填写

(1)生产企业免抵退税业务的填写

①出口销售额的填写:

生产企业适用免抵退政策的当期出口销售额填报在附表一“免抵退税”部分“开具其他发票”“销售额”列,和主表第7栏“免、抵、退办法出口销售额”。该销售额为企业会计确认的出口销售额。《免抵退税申报汇总表》中的出口销售额是单证信息齐全进行出口退税申报的销售额。两者口径不一致,形成的《免抵退税申报汇总表》与《增值税纳税申报表》本年累计销售额差异属于正常情形。

②征退税率之差转出的进项税额填写:

生产企业应根据免抵退税正式申报的出口销售额计算免抵退税不得免征和抵扣税额,并填报在当期《增值税纳税申报表附列资料(二)》第18栏“免抵退税办法出口货物不得抵扣进项税额”、《免抵退税申报汇总表》第25栏“免抵退税不得免征和抵扣税额”。汇总表第25栏与附表二第18栏数值需相同,不得有差异。

③免抵退应退税额的填写:

增值税纳税申报表主表中的第15栏“免抵退应退税额”不是申报系统自动带出来,需要手工填入。该栏按照税务机关退税部门审核确认的上期《免抵退税申报汇总表》中的第36栏“当期应退税额”填报。出口企业无论当月是否收到退税款,都必须按照以上要求填写。

④生产企业出口业务适用免税情形的填写:

生产企业出口业务适用免税情形时,出口销售额填写在附表一免税列、减免税明细表中“出口免税”栏次和主表第8栏“免税销售额”中。与此同时,用于免税业务计算的进项税额转出填写在附表二第14栏“免税项目用”。

(2)外贸企业免退税业务的填写

①出口销售额的填写:

外贸企业出口销售额适用免退税的,填写在附表一免税列和主表主表第8栏“免税销售额”中。

②进项税额的填写:

外贸企业用于出口业务取得的专用发票须按规定的时限进行认证(或登录发票查票平台勾选确认)。外贸企业内外销必须分开核算。外贸企业取得的用于出口退(免)税的进项发票,认证后填写在附表二“待抵扣进项税额”相应栏次。外贸企业征退税率之差部分计入成本,不在附表二进项税额转出中反映。

4.汇总申报业务的填写

(1)总机构申报表的填写

实行总分支机构汇总申报的企业,总机构填写完整的增值税申报表。总机构根据传递表系统汇总的,包含所有总分支机构销售额、进项税额、分支机构分配的应纳税额,进行填写申报表。总机构需要填写完整的的申报表。

所有总分支机构取得的进项税额,由总机构汇总填写在附表二第1栏“认证相符的增值税专用发票”中。按季申报的总机构,汇总的进项税额包含该季度所有总分支机构认证(或登录发票查询平台勾选确认)的专用发票进行税额之和。

分支机构根据销售占比分配的税款,由总机构填写在主表第28栏“①分次预缴税额”。实行定率预缴的总分支机构,分支机构定率预征的税款也填报在该栏。

(2)分支机构申报表的填写

分支机构只需要填写附表一、附表二、主表。

①销售额的填写:

分支机构实行按销售额占比分配的税款,倒推出的销售额填写在附表一“一般计税方法”相应税率栏次中。

分支机构实行定率预征计算的税款,倒推出的销售额填写在附表一“一般计税方法”相应税率栏次中。

“营改增”分支机构实行定率预征的,销售额填写在附表一第第13a行“预征率 %”。部分实行汇总计算缴纳增值税的铁路运输试点纳税人销售额填写在附表一第13b、13c行“预征率 %”。

②进项税额的填写:

分支机构认证((或登录发票查询平台勾选确认)的专用发票进项税额填写在附表二第1栏“认证相符的增值税专用发票”中,并填写到附表二第 17栏“ 简易计税方法征税项目用”作进项税额转出。

5.税额抵减业务的填写

发生“两项费用”抵减以及销售、出租不动产和销售建筑服务按规定预缴增值税的纳税人,需要填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

本表第3行由销售建筑服务并按规定预缴增值税的纳税人填写,反映其销售建筑服务预征缴纳税款抵减应纳增值税税额的情况。

本表第4行由销售不动产并按规定预缴增值税的纳税人填写,反映其销售不动产预征缴纳税款抵减应纳增值税税额的情况。

本表第5行由出租不动产并按规定预缴增值税的纳税人填写,反映其出租不动产预征缴纳税款抵减应纳增值税税额的情况。

6.差额征税业务的填写

有差额征税业务的纳税人需要填写附表二第12至14列和附表三。附表二中第12列相应栏次的数值应等于附表三第3列相应栏次的数值。

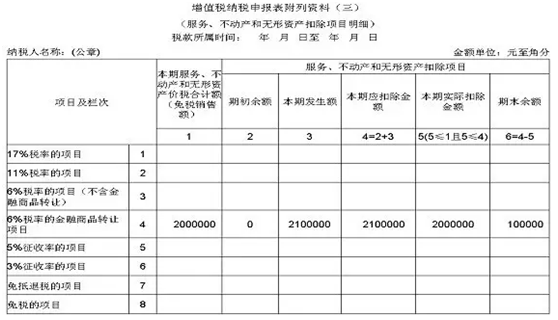

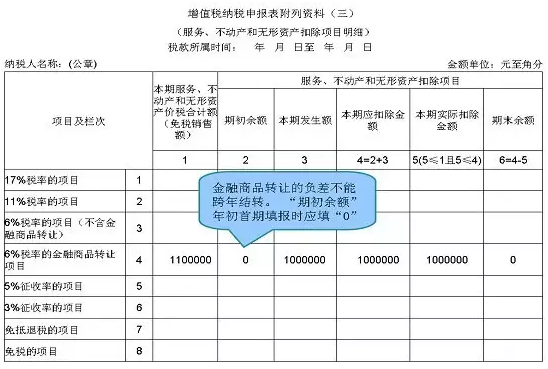

【填写案例一】某市A 纳税人为增值税一般纳税人,2016年12 月2 日,买入金融商品B,买入价210 万元,12 月25日将金融商品B 卖出,卖出价200 万元。A 纳税人2016 年仅发生了这一笔金融商品转让业务。2017 年1 月10 日,该纳税人买入金融商品C,买入价100 万元,1 月28 日将金融商品C 卖出,卖出价110 万元。A 纳税人在2017 年1 月仅发生了这一笔金融商品转让业务。业务分析:按照政策规定,金融商品转让,按照卖出价扣除买入价后的余额为销售额。转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。

A 纳税人在2016 年12 月(税款所属期),申报表《附列资料(三)》的填报方法:

A纳税人在2017 年1 月(税款所属期),申报表《附列资料(三)》的填报方法:

2016年4月份所属期主表“期末留抵税额”“一般货物、劳务和应税服务”列“本月数”大于零,且兼有营改增服务、不动产和无形资产的纳税人,需要填写挂账留抵税额部分。其他纳税人不需要填写。主表中的第13栏“上期留抵税额”、第18栏“实际抵扣税额”、第20栏“期末留抵税额”的“一般项目”列“本年累计”专用于挂账留抵税额的填写。

货物劳务部分的挂账留抵税额只能用来抵扣营改增后货物劳务部分的应纳税额。货物劳务部分的应纳税额根据货物劳务销项税额占比计算得出。

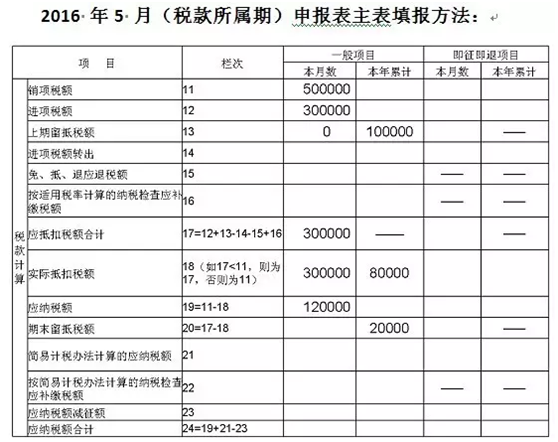

【填写案例二】某市A 纳税人为增值税一般纳税人,在2016 年5 月1 日前,仅按照《增值税暂行条例》缴纳增值税,截止2016 年4 月30 日期末留抵税额10 万元。2016 年5 月,发生17%货物及劳务销项税额20 万元,发生11%服务、不动产和无形资产的销项税额30 万元,本月发生的进项税额为30 万元。

填表解析:

1.本月主表第13 栏“上期留抵税额”,本栏“一般项目”列“本月数”填写“0”:“本年累计”填写“100000”,即将上期申报表第20 栏“期末留抵税额”“本月数”,结转到本栏。

2.主表第18 栏“实际抵扣税额”“一般项目”列“本年累计”在填写时,需要进行计算,具体步骤如下:

第一步,计算出当期一般计税方法的应纳税额。用第11栏“销项税额”“一般项目”列“本月数”-第18 栏“实际抵扣税额”“一般项目”列“本月数”。

计算过程:应纳税额=销项税额-进项税额=500000-300000=200000

第二步:计算出当期一般货物及劳务销项税额比例。

计算过程:一般货物及劳务销项税额比例=(《附列资料(一)》第10 列第1、3 行之和-第10 列第6 行)÷主表第11 栏“销项税额”“一般项目”列“本月数”×100%

=200000÷500000×100%=40%

第三步:计算出当期一般计税方法的一般货物及劳务应纳税额。

计算过程:一般计税方法的一般货物及劳务应纳税额=一般计税方法的应纳税额×一般货物及劳务销项税额比例=200000×40%=80000

第四步:将“货物和劳务挂账留抵税额本期期初余额”与“一般计税方法的一般货物及劳务应纳税额”两个数据相比较,取二者中小的数据。

80000<100000经过上述计算,主表第18 栏“实际抵扣税额”“一般项目”列“本年累计”应当填写80000

3. 主表第19 栏“应纳税额”“一般项目”列“本月数”=第11 栏“销项税额”“一般项目”列“本月数”-第18 栏“实际抵扣税额”“一般项目”列“本月数”-第18 栏“实际抵扣税额”“一般项目”列“本年累计”。即:500000-300000-80000=120000

4.第20 栏“期末留抵税额” “一般项目”列“本年累计”本栏“一般项目”列“本年累计”=第13 栏“上期留抵税额”“一般项目”列“本年累计”-第18 栏“实际抵扣税额”“一般项目”列“本年累计”。即:100000-80000=20000.这20000 元是期末尚未抵扣完的挂账留抵税额,可以结转至下期继续在货物及劳务的销项税额中抵扣。

8.不动产分期抵扣的填写

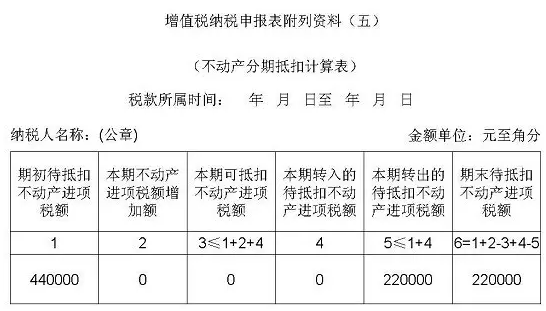

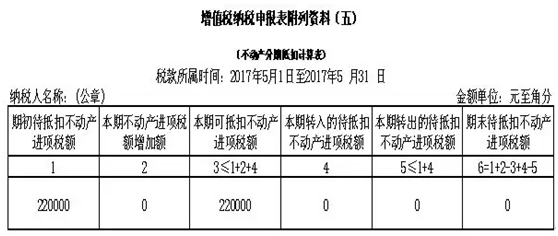

纳税人当期发生购建不动产的业务,按照政策规定分 2 年抵扣增值税进项税额的,应填写附表五对应栏次和附表二对应栏次。

适用分期抵扣的不动产进项税额,60%的部分于取得扣税凭证的当期从销项税额中抵扣;40%的部分为待抵扣进项税额,于取得扣税凭证的当月起第13个月从销项税额中抵扣。在附表五第2列“本期可抵扣不动产进项税额”和附表二第10栏“本期不动产允许抵扣进项税额”中反映。详情【填写案例三】

购进时已全额抵扣进项税额的货物和服务,转用于不动产在建工程的,其已抵扣进项税额的40%部分,应于转用的当期从进项税额中扣减,填写在附表二第23栏“其他应作进项税额转出的情形”,与此同时计入待抵扣进项税额,填写在附表五第4列“本期转入的待抵扣不动产进项税额”。详情【填写案例四】

不动产在建工程发生非正常损失的,其所耗用的购进货物、设计服务和建筑服务已抵扣的进项税额应于当期全部转出,填写在附表二进项税额转出相应的栏次;其待抵扣进项税额不得抵扣,填写在附表五第5列“本期转出的待抵扣不动产进项税额”。

已抵扣进项税额的不动产发生不得抵扣的情形,不得抵扣的进项税额大于该不动产已抵扣进项税额的,从该不动产待抵扣进项税额中扣减不得抵扣进项税额与已抵扣进项税额的差额,填入附表五第5列“本期转出的待抵扣不动产进项税额”。 详情【填写案例五】

【填写案例三】购进不动产抵扣分期抵扣的填写

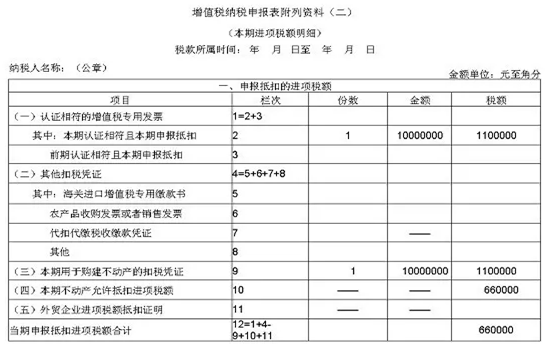

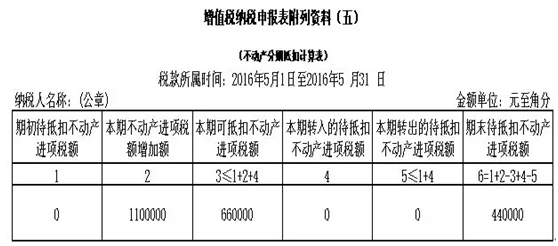

2016 年5 月10 日,某市A 增值税一般纳税人购进办公大楼一座,该大楼用于公司办公,计入固定资产,并于次月开始计提折旧。5 月20 日,该纳税人取得该大楼的增值税专用发票并认证相符,专用发票注明的金额为1000 万元,增值税税额为110 万元。

业务分析:根据不动产抵扣相关规定,110 万元进项税额中的60%将在本期(2016 年5 月)抵扣,剩余的40%于取得扣税凭证的当月起第13 个月(2017 年5 月)抵扣。

该项业务在2016 年5 月(税款所属期),申报表《附列资料(二)》的填报方法:

【填写案例四】2016 年9 月10 日,某市A 纳税人购入一580批外墙瓷砖,取得增值税专用发票并认证相符,专用发票注明的增值税税额为30 万元;因纳税人购进该批瓷砖时未决定是否用于不动产(可能用于销售),因此在购进的当期全额抵扣进项税额。11 月20 日,纳税人将该批瓷砖耗用于新建的综合办公大楼在建工程。

业务分析:按照政策规定,该30 万元进项税额在购进的当期可全额抵扣,在后期用于不动产在建工程时,该30万元进项税额中的40%应于改变用途的当期,做进项税额转出处理,并于领用当月起第13 个月,再重新计入抵扣。当期应转出的进项税额= 30 万元×40%=12 万元。

该项业务在2016 年11 月(税款所属期),申报表《附列资料(二)》的填报方法:

20162016

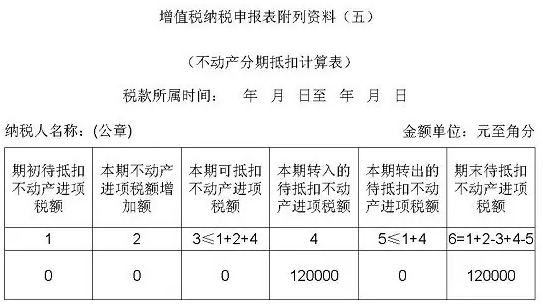

2016 年11月(税款所属期),申报表《附列资料(五)》的填报方法:

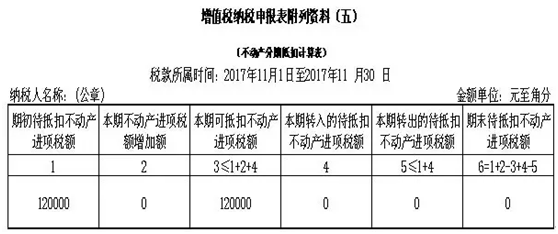

2017 年11月(税款所属期),申报表《附列资料(五)》的填报方法:

【填写案例五】某市S 纳税人为增值税一般纳税人,2016年5 月8 日,买了一座办公用楼,金额1000 万元,进项税609额110 万元。2017 年4 月,纳税人就将办公楼改造成员工食堂,用于集体福利,此时不动产的净值为800 万元。

业务分析:按照政策规定,正常情况下,纳税人购入该项不动产,应在2016 年5 月抵扣66 万元,2017 年5 月(第13 个月)再抵扣剩余的44 万元。由于纳税人在2017 年4 月将该项不动产用于集体福利,因此需要按照政策规定进行相应的处理。2017 年4 月,该不动产的净值为800 万元,不动产净值率就是80%,不得抵扣的进项税额为88 万元,大于已抵扣的进项税额66 万元,按照政策规定,这时应将已抵扣的66 万元进项税额转出,并在待抵扣进项税额中扣减不得抵扣进项税额与已抵扣进项税额的差额88-66=22 万元。

该项业务在2017 年4 月(税款所属期)的填报方法:

该项业务在2017年5月(税款所属期)的填报方法

二、小规模纳税人增值纳税申报表填写指引

小规模纳税人申报表由主表、附表和减免税申报明细表组成。全面推开营改增后,小规模纳税人不需要填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写减免税申报明细表,即小规模纳税人申报表主表第12栏“其他免税销售额”“本期数”无数据时,不需填写该表。有其他免税销售额需要填写减免税申报明细表。

(一)适用“起征点”政策的判断

小规模纳税人申报表填写之前需要先进行是否达到“起征点”政策的判断,如果未达到“起征点”,不能在主表中第1至8栏填写相关内容。

1.“起征点”标准 按月申报的小规模纳税人,享受小微企业免征增值税优惠政策的销售额为3万元;按季纳税申报的小规模纳税人,享受小微企业免征增值税优惠政策的销售额为9万元。增值税小规模纳税人,实际经营期不足一个季度的,以实际经营月份计算当期可享受小微企业免征增值税政策的销售额度。

2.“起征点”口径

增值税小规模纳税人销售货物劳务的销售额和销售服务、无形资产的销售额分别适用“起征点”政策。有差额扣除项目的小规模纳税人,“起征点”销售额口径为扣除前的不含税销售额。货物劳务“起征点”销售额为“应征增值税不含税销售额(3%征收率)”“销售使用过的固定资产不含税销售额”、“ 货物劳务免税销售额”、 “货物劳务出口免税销售额”之和。服务、无形资产“起征点”的销售额为“服务、无形资产扣除前应征增值税不含税销售额(3%征收率)”、“服务、无形资产扣除前应征增值税不含税销售额(5%征收率)”、“服务、无形资产免税销售额”、“服务、无形资产出口免税销售额”之和。

(二)小规模申报表填写注意事项

(1)主表的填写注意事项

小规模纳税人申报表主表中的销售额为不含税销售额。销售应税行为有扣除项目的,为扣除后的不含税销售额。小规模纳税人销售额根据适用征收率和项目不同,分别填写在不同的栏次中。销售货物货物和销售服务、不动产和无形资产的销售额分别填写在不同的列中。

第1栏“应征增值税不含税销售额(3%征收率)”栏填写3%征收率的销售额。不包含销售自己使用过的固定资产、旧货、出口销售额、免税销售额、查补销售额。小规模纳税人提供劳务派遣服务,以取得的全部价款和价外费用为销售额的,填写在该栏“服务、不动产和无形资产”列。

第3栏“税控器具开具的普通发票不含税销售额”填写通过增值税发票管理新系统或税控收款机开具的普通发票不含税销售额。

第5栏“应征增值税不含税销售额(5%征收率)”“服务、不动产和无形资产”列填写小规模纳税人销售、出租不动产,以及提供劳务派遣服务选择差额纳税的销售额。

销售货物劳务的应纳税额和销售服务、不动产和无形资产的应纳税额,根据适用的不同征收率分别计算填列。

小规模纳税人预缴的税款(包含在地税预缴的税款和异地国税预缴的税款)填写在“本期预缴税额”栏。

(2)附表填写的注意事项

小规模纳税人销售应税行为,有扣除项目的,根据不同的征收率分别填写附表,计算出扣除后的不含税销售额,并填写到主表相应的栏次中。

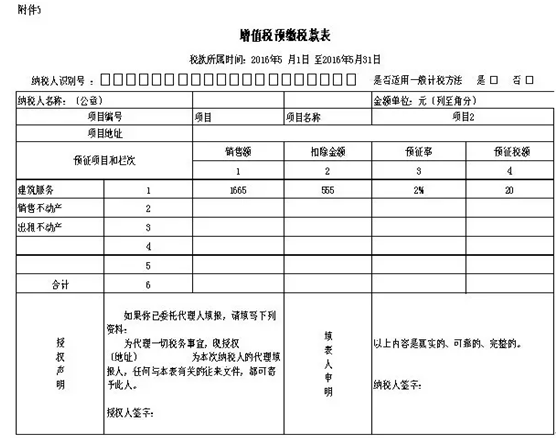

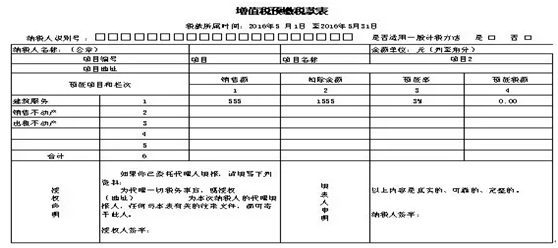

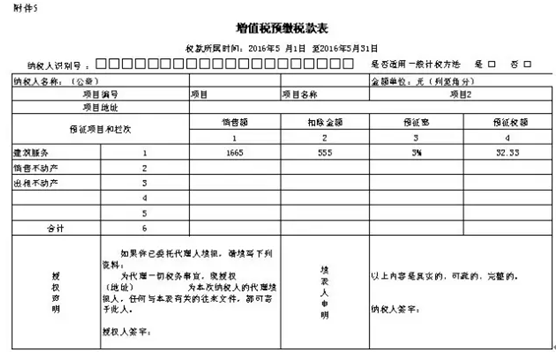

三、增值税预缴税款表填写指引

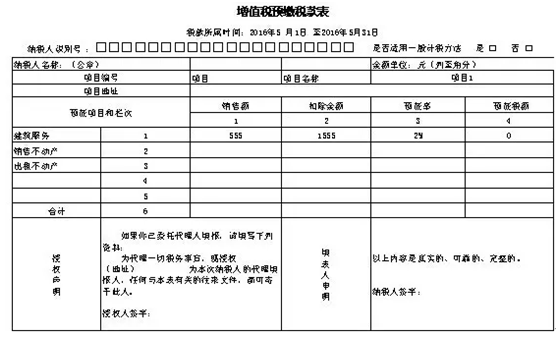

纳税人发生以下情形按规定在国税机关预缴增值税时填写《增值税预缴税款表》:(一)纳税人(不含其他个人)跨县(市)提供建筑服务。(二)房地产开发企业预售自行开发的房地产项目。(三)纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产。

预缴税款表中“销售额”为扣除前的含税销售额。出租不动产业务不需要填写“项目编号”。 “扣除金额”列由跨县(市)提供建筑服务的纳税人,填写按照规定准予从全部价款和价外费用中扣除的金额(含税)。

跨县(市)提供建筑服务的纳税人不同项目需要分开填写该表。不同项目的扣除金额不能打通计算。

【填写案例六】某A 省建筑公司在B 省分别提供了两项建筑服务(适用一般计税方法),2016 年5 月,项目1 当月取得建筑服务收入555 万元,支付分包款1555 万元(取得了增值税专用发票),项目2 当月取得建筑服务收入1665 万元,支付分包款555 万元(取得了增值税专用发票),该项目公司该如何预缴税款?

该建筑公司应当在B 省就两项建筑服务分别计算并预缴税款:

(1)项目1 由于当月收入555 万元扣除当月分包款支出1555 万元后为负数(-1000 万元),因此,项目1 当月计算的预缴税款为0,且剩余的1000 万元可结转下次预缴税款时继续扣除。

(2)项目2当月收入1665万元扣除分包款支出555 万元后剩余1110万元,因此,应以1110万元为计算依据计算489预缴税款。应预缴税款=(1665-555)÷(1+11%)×2%= 20 万元

【填写案例七】:某A 省建筑公司在B 省分别提供了两项建筑服务(适用简易计税方法),2016 年5 月,项目1 当月取得建筑服务收入555 万元,支付分包款1555 万元(取得了增值税专用发票),项目2 当月取得建筑服务收入1665 万元,支付分包款555 万元(取得了增值税专用发票),该项目公司该如何预缴税款?

该建筑公司应当在B 省就两项建筑服务分别计算并预缴税款:

(1)项目1 由于当月收入555 万元扣除当月分包款支出1555 万元后为负数(-1000 万元),因此,项目1 当月计算的预缴税款为0,且剩余的1000 万元可结转下次预缴税款时继续扣除。

(2)项目2 当月收入1665万元扣除分包款支出555 万元后剩余1110万元,因此,应以1110万元为计算依据计算预缴税款。

应预缴税款=(1665-555)÷(1+3%)×3%= 32.33万元。

Copyright © 甘肃方正税务师事务所 2026 . All Rights Reserved 备案号:陇ICP备15002760号

地址:兰州市城关区庆阳路161号(南关什字民安大厦B塔8楼) TEL:0931-8106136