施工企业必须重视“营改增”后资质的管理、内部投标成本测算、销项税的估算、合同谈判和审核等工作,同时关注有关部门对工程造价修改的相关信息,积极应对营改增对投标报价的影响。

营改增对投标报价的影响

按“营改增”后新的定额造价体系没有建立。目前,住建部虽然下发了《关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》,只是原则上做出了“价税分离”的规定,行业定额和地区定额还没有依据新的造价体系编制出“营改增”后的新定额,投标只能估算,影响投标报价。

实施主体与纳税主体不一致。建筑企业承揽工程项目,根据当前市场环境和资质要求,通常以企业集团资质中标的项目占有较大的比重,而施工通常由法人子公司所属项目部负责实施。一般均以中标单位名义与业主签订工程承包合同,并向业主开具发票;但工程项目的成本、费用等均在实际施工单位发生,这种情况将造成建筑业“营改增”后工程实施主体与纳税主体不一致问题,即销项税在中标单位而进项税在实际施工单位,进项税和销项税不属于同一纳税主体,从而造成增值税抵扣链条断裂,无法抵扣进项税,导致企业集团整体增值税税负增大。

另一方面,中标单位与实际施工单位之间一般不签订工程承包或分包合同,而依据内部任务分劈文件或授权文件明确双方的经济关系及职责,双方并无合同关系,内部总分包之间不开具发票。在建筑业“营改增”后,由于中标单位与实际施工单位之间没有合同关系,将无法建立增值税抵扣链条,实现进项税抵扣。

转包、提点大包、挂靠等无法生存。在全额转包或提点大包的情况下,发包人因无法取得可抵扣的进项税发票,导致税负增加,增加幅度甚至超过收取的管理费或利润,从而使利润大额缩水,甚至出现亏损。另一种情况,如果协议签订的是发包方提取的管理费比例不含税,意味着所有税负由转包方承担,转包方可能会去取得抵扣发票,也可能以降低采购价格来补偿增加的税负,但无论采取何种方式,转包方的预期收益将会因此降低,直接导致偷工减料等影响质量和安全的行为发生。

挂靠项目实施时,为降低采购成本,挂靠单位购买材料往往不要发票,被挂靠单位就不能获得进项抵扣发票,税负自然就会提高。如果开具增值税专用发票,材料供应商往往会趁机加价,挂靠方利润又将大幅减少,直接导致偷工减料等影响质量和安全的行为发生。为降低税负,部分挂靠方铤而走险,通过非法途径获得可抵扣发票,但因缺乏真实的交易行为,有骗税嫌疑,一旦被税务机关发现,其后果将难以估计。

以上在“营改增”后都不能操作,转包、提点大包、挂靠等方式将不能生存。

营改增后投标报价的应对措施

施工企业市场经营部门应对业主身份梳理和业主信息管理,建立增值税测算模型,调整工程概预算,确定谈判价格区间,根据不同类型业主制定不同的定价原则和谈判策略,与法律部门修订承包合同模板,并负责修订经营开发相关管理制度。

投标报价。做好新项目投标的成本测算、报价、合同签订等方面的管控和应对。“营改增”实施后,业主招投标的规则将发生相应变化,企业的经营思维、经营模式需要按增值税下报价。施工企业要组织对现有的施工项目进行详细梳理,统计整理项目类型、行业性质、业主身份、完工情况、验工结算、资金拨付、供应商身份等项目信息,掌握施工许可证及施工合同签订情况,摸清业主对增值税发票的倾向性要求。

一要充分考虑企业资质、投标模式等标前税收筹划工作,合理使用企业资质,采取最优的投标模式,优化投标组合;二要尽量规避甲供工程项目模式,防止企业劳务化;三要建立新项目报价测算模型,确定投标报价方案。企业应跟踪研究住建部和有关部委即将出台的计价调整办法,拟定企业的工程造价、市场报价体系和策略,积极适应含税价模式的调整变化,与市场规则紧密对接。营改增后一段时期内没有相关的定额,企业应根据一些企业模拟后的测算成果进行报价,测算进项税的比例,计算不含税造价,估算应交增值税金额,测算城市维护建设税和教育费附加。

根据《住房城乡建设部办公厅关于做好建筑业营改增建设工程计价依据调整准备工作的通知》,工程造价=税前工程造价×(1+11%)。其中,11%为建筑业征增值税税率,税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算,相应计价依据按上述方法调整。

根据河南省建筑工程标准定额站关于建筑业“营改增”后计价依据调整的实施细则(征求意见稿)的规定,河南省对现行计价标准《河南省建筑工程工程量清单综合单位(2008)》各专业工程造价费用组成做相应调整,具体调整方法如下:

人工费:人工费不做调整,“营改增”后人工费仍为“营改增”前人工费。

材料费:“营改增”后,各类工程材料费均为“除税后材料费”,材料价格直接以不含增值税的“裸价”计价。造价管理机构应及时调整、发布价格信息,以满足工程计价需要。

机械费:机械费中增值税~进项税综合税率暂定为12.6%。即营改增后机械费为营改增前机械费×(1-12.6%)。

管理费:管理费中增值税~进项税综合税率暂定为5.7%。即“营改增”后管理费为“营改增”前管理费×(1-5.7%)。

利润:利润不做调整,“营改增”后利润仍为“营改增”前利润。

安全文明费:安全文明费中增值税~进项税综合税率暂定为11.2%,即“营改增”后安全文明费为“营改增”前安全文明费×(1-11.2%)。

规费:规费不做调整,“营改增”后规费仍为“营改增”前规费。

增值税~销项税:“营改增”后增值税~销项税按税前工程造价×11%。

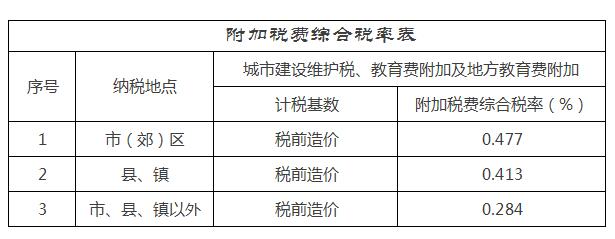

附加税费:“营改增”后附加税费按下表计算。

含税工程造价总计:税前工程造价合计加增值税~销项税加附加税费。

附加税费:“营改增”后附加税费按下表计算

含税工程造价总计:税前工程造价合计加增值税~销项税加附加税费。

四是4月份如何做好投标。由于5月1日后一般纳税施工企业必须按一般计税方法计算应交增值税,即销项税减进项税。那么4月正在投标的项目如何才能投标投价,是按新的“价税分离”的原则计算工程造价,还是采用旧的定额计算造价,此问题的关键是业主能否在5月1日前签订合同,并且开工日期在5月1日前的可以采用旧的定额计算造价,同时计算营业税的,报价是含税价;若5月1日前不能签订施工合同,那么必须在合同增加如下的条款,即“因国家税法发生变化,并且影响工程造价时,业主应按新的税法规定调整工程造价和相关的税金”,这样,在5月1日中标后,才有可能按照新的造体规定调整工程报价。

管理好资质。施工单位应对现有的资质管理办法进行认真梳理,结合“营改增”后对企业资质管理产生的影响,修改完善资质管理办法。尽可能减少集团内资质共享,企业应尽量使用自己的资质投标,同时限制将自己的资质共享给其他单位,严禁企业向无资质(个人)、系统外部挂靠单位出借资质;严禁将工程项目提点大包或非法转包。

做好合同谈判。一是加强合同谈判,制定不同的谈判策略。施工单位应针对不同类型的业主制定不同的价格谈判策略,争取最大程度将增值税税负转移给业主。最大限度消除“甲供材”不利影响。在投标阶段,企业经营部门应积极与建设单位沟通协商,并做好各种解释工作,改“甲供材”为“甲控材”,或者尽量降低“甲供材”比例,最大限度降低“营改增”后由于“甲供材”问题对企业所带来的营业规模急剧下降等不利影响。

二是注重审核合同,防止造价风险。首先是合同总价格,应分为不含税造价,税金和含税造价;第二是变更索赔补差中要除造价外还要计算销项税,老项目要按3%,新项目按11%;第三业主计价时按计价金额开发票,还是按扣除质保金后的金额开发票,若按计工时金额开发票,会造成未收到款企业垫付扣质保金对应的销项税,如计价100万元,扣5%质保金5万元,实际收到现金95万元,若按100万元开发票,企业按100万元计算销项税11万元,企业要垫付销项税(11-10.45)0.55万元,若按95万元开发票,企业按95万元计算销项税只有10.45万元;第四奖励款,合同一般约定由于企业提前竣工或工程质量优良等,业主给施工企业一定的奖励,奖励款应理解为含税价;第五合同中要约定业主给施工企业有预付款时应明确开发票的要求。

Copyright © 甘肃方正税务师事务所 2026 . All Rights Reserved 备案号:陇ICP备15002760号

地址:兰州市城关区庆阳路161号(南关什字民安大厦B塔8楼) TEL:0931-8106136