今天我们要告别率直、简单且陪伴了我们多年的营业税,还真有点恋恋不舍。同时,我们迎来了一个神秘且任性的增值税小伙伴。未来,它将陪我们走过!在这之前,我们有必要去研究她、认识她。

一、增值税的计税依据

如果说营业税比较简单,是因为很直观,要么是因为经营要纳税所以叫营业税,或者是按照营业额征税,所以叫营业税,为什么叫增值税呢?

(一)增值税及增值额

专家也好,学者也罢,都说增值税是以增值额为计税依据征收的流转税。不错,之所以称之为增值税是因为要按照经营活动的增值额征税,显然和我们将要远去的营业税按照营业额征税的区别在于计税依据不一样了,那么什么是增值额呢?说了可能更加糊涂,但是你不说更不清楚。专业的讲,企业或个人在生产经营过程中所创造的那部分价值就是增值额,或者说商品、货物或者提供的劳务服务中凝聚的人的劳动价值和利润就是增值额,如果还不清楚,那就举个例子,比如我们买了华为手机,华为为生产这台手机消耗了材料、动力、设备的折旧等,同时还有生产工人的工资及华为的利润,把工资和利润的合计部分称之为增值。其实所有经营行为,无论是种地、生产产品、盖房子、修路或者是理发、卖饭,只要是有偿对外销售或者提供服务,就会有增值,增值部分就是我们的收入扣除外购的材料、机械、设备等等外购的项目,试想一下如果没有增值,就没有利润,也就没有了经济。增值额说起来似乎简单,也可以理解,但是在计算增值税时是怎么计算确定的呢?这就要引申出两个概念,就是理论增值额和法定增值额。

(二)理论计税依据

理论增值额,也可以说是增值税的理论计税依据,就是只能是说说,对照实际计税增值额看看征的税是多了还是少了,实际上并不是按照这个理论增值额计算税款。理论增值额的主要意义是提供了一个参照值,看实际增值额和理论增值额的差距,从而判断增值税征收的程度,也就是从计算税款的基数,我们称之为税基来看税重了还是相对较轻。

那么理论增值额是怎么定的呢?感觉很简单,说起来很复杂,因为人们所占的角度不同,对增值额的理解也不一样,我们看老外是这么说的,增值额Value Added,翻译为增加价值,也就是价值上所获得的增益,这个增益具体包括哪些,角度不同理解不一,典型的说法:一是增值额是销售收入扣除外购材料及其他费用后的剩余价值,利息、地租、折旧等也属于增值,我们感觉不对,因为是站在企业管理的角度说的。二是说增值额是企业将原材料转换为制成品的生产过程中所附加的生产价值,这显然是为了突出人工在这一转化过程中的作用,认为就是工资。三是认为增值额是总生产值与预付价值(包括材料费、制造费、销售费及一般管理费)的差额价值,这有点像我们所说的经营利润,感觉是从会计角度说的。以上三种观点感觉都不是很准确,有更靠谱的吗?当然有,增值额就是劳动者在生产过程中新创造的价值,价值通过交易变成了价格,也就是收入,扣除老价值,也就是外购的项目,如材料、劳务、固定资产、利息、租金等等,计算出的差额就是增值额,如果要用一个小学数学公式表示的话,应该是如下的公式:

增值额=销售营业收入-外购项目

这里的增值额,指的是一个企业在一段时间的增值额,销售或者营业收入则是指这个企业一定时期的销售或者营业额,外购项目同样是指这个企业的与生产经营相关的外购项目,也就是说,限定的范围为同一企业。这样的话,我们应该说是统一了这个理论的增值额认识,自己企业的理论增值额当然也是可以按这个公式计算的。

(三)实际计税依据

实际计税依据,我们也可以称它为法定增值额,或者计税增值额。一个简单的道理大家都知道,在税率一定的情况下,这个法定增值额越大,缴纳的增值税也就越多,相反这个法定增值额越小,则缴纳的增值是也就越少,当然这是和理论增值额相比较的结果。

为什么会出现法定增值额?猜想聪明的你肯定已经意识到,是由于国家基于征收增值税的多少,多征点法定增值额就大点,该扣除的不扣除,少征点那就多扣点,增值额就小点。也就是说,所谓法定增值额是指各国政府根据各自国家的国情、政策要求,在增值税制度中人为确定的增值额。

前面已经说过,法定增值额不一定等于理论增值额,不一致的原因很简单,就是对外购流动资产价款都允许扣除,但对外购固定资产的处理办法不同,同时存在一些难以征收增值税的行业以及对一些项目的减免税。

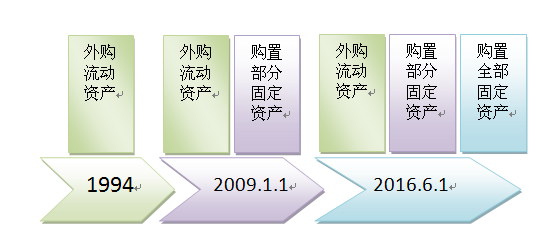

对于第一个原因,作为方正税务师是深有体会,我们国家的法定增值额就走过了一个先大后小,先仅扣除外购流动资产,逐步扩大到机器设备等动产,本次营改增再扩大到不动产,变化情况如下图示:

图示一:

可见本次“营改增”总体是一个利好的消息。因此,增值税也就出现了三种,生产型、收入型和消费型。

生产型就是不允许对外购固定资产的已纳税额进行抵扣,社会整体的课税依据相当于国民生产总值。,扣除范围相对较窄,我国1994年开始到2009年前就是生产型的增值额。

生产型,就是对外购固定资产只允许扣除当期折旧部分的已纳税额,从整个社会来看,增值部分相当于国民收入,故称收入型。往白了说,就是外购的固定资产可以扣除,但是扣除方式有限制,磨损多少扣多少,也就是按照折旧金额计算扣除,而不是像流动资产扣除一样是购进就扣除。

消费型,即对外购固定资产的已纳税额允许一次性扣除,固定资产的折旧不算入增加值,同时还不是按照磨损折旧分期扣除。这样,从全社会的角度来看,增值税相当于只对消费品征税,其税基总值与全部消费品总值一致,故称消费型增值税。

我国2009年及以后就是有限制的消费型增值税,本次营改增后,如果购置的不动产可以一次性扣除,就变成了消费型增值税。

二、价格与增值额的关系

看着标题你可能有点疑惑了,价格包含增值额,增值额是价格的组成,前面已经提说了,但是这里还要唠叨的原因在于给你说明计算增值税的增值额是怎么计算出来的,它与增值额是个啥关系。

(一)增值额的形成

当我们说增值额的时候,肯定是以发生了一件事情为条件,那个事情就是交易,只有当我们的产品、货物、服务等以一定的价格实现了交易,才产生了增值,没有交易之前的价格或者增值都不是实际意义上的价格或者增值,只不过是一厢情愿的自娱而已。比如开发商盖了房子,对外销售价格每平方米10000元,当没有人去买的时候,不过是开发商的自娱,只有交易完成,有人出钱10000元买了这个房子,这个价格及所包含的增值方才实现。理解了这一点,我们就很好理解,只要交易就有了交易价格,扣除包含在价格里面的外购项目,就是形成的增值额,继续上列开发商终于以每平方米10000元的价格卖了房子,扣除其取得土地支付的成本、建房子付给建筑商的成本、在扣除支付给广告上的广告费等外购事项6000元,剩余2000元的部分就是增值,可见增值的形成源于交易,交易形成了价格,价格中包含增值,有人说如何房子卖了60000元或者更低,怎么会有增值呢?我们称这种情况为0增值或者负增值,但是你要相信,总体、普遍算起来还是正增至,不可能长久的负增值下去,因为长久不下去,这个你知道的。

根据以上分析,我们可以得出一个结论,经营活动创造了增值的可能,而交易是这个可能变成了现实,增值税是在增值变成现实的时候征收,但是计算增值税的方法却不是我们想象的那样按照增值额和税率计算。

(二)征税增值额

征税增值额才是真正的计税依据,但又不是直接的计税依据,当然所谓的直接的计税依据是乘上税率就等于应纳税额的那个依据。如前所述,增值税是以增值额为依据征收的流转税,但是增值税又不是按照增值额乘适用税率计算的,也就是说,没有一个直接的用以计算增值税的增值额。因此这里所说的征税增值额,是指与计算的应交增值税相适应的增值额,可能大于实际增值额或者小于实际增值额,也可能等于,当然与理论增值额就相差更远了。估计看到这里已经给搞糊涂了,我们问你一个问题,假设应交增值税的计算方法如下:

应交增值税=销售或营业收入*适用税率-进项税

计税依据是什么?是销售或者营业收入?不对,因为还减了进项税,是增值额?但是看不出来。我们再修改一下:

应交增值税=销售或营业收入*适用税率-外购项目金额*适用税率

我们发现,如果适用税率一样,就会出现“适用税率*(销售或营业收入-外购项目金额)”,这不就是适用税率乘增值额吗!是的,当你这个企业的增值税适用税率等于外购项目适用税率的时候,增值税的计税依据当然就是增值额,但是,如果外购项目适用税率不等于本企业适用税率,这个时候计算应交增值税的增值额还是那个增值额吗?显然已经不是了。这么说估计你已经晕了,举例说明可能会让你豁然开朗:

假设蛋糕的增值税适用税率为17%,面粉的税率为13%,用100元价款的面粉生产了150元售价的蛋糕,不考虑其他的任何因素,应交增值税是多少?对应的增值额是多少?

对于第一个问题,应该是很简单的,150*17%-100*13%=12.5,对应的增值额是多少呢?50!好像不对,因为50*17%=8.5,而实际应缴的是12.5,多了4元,对应的增值额是23.53,相加计税增值额变成了73.53,被增加了23.53,换句话说,面包店负担缴纳了面粉厂23.53元增值额4元的税,这是怎么回事情呢?都是税率惹的祸,也就是当我们的税率不一样时,增值税的实际计税增值额就被国家这支强大的手给调节的增加或者减少了。

当我知道了增值额的这个秘密后,其他的问题也就相应而生,没有增值额也要缴增值税的事情就难免发生。

三、没有增值也征税的情况

感觉很是奇怪,没有增值额计税就是零或者是负数,乘上适用税率要么是零要么是负数,怎么会有税呢!这就要从增值税的征税范围和税率来讲了。

(一)征税范围

征税范围是解决某税种对谁的什么征税,其实就是纳税人范围和征税对象范围,纳税人是指负有纳税义务的单位和个人,征税对象则是指纳税义务和征税权利落实或者指向的对象,是物也可能是行为。如果我们已经知道了这个,那么肯定就有这样的关系,征税范围越广,税基也就越大,征税也就越多。反之,征税范围越小,税基也就小,征税也就越少,比如消费税对消费品征税,列举的征税范围越小,在其他条件不变的前提下,税收当然也就越小了,离我们远去的营业税就是因为其征税范围越来越小,被增值税蚕食,最终全部吞噬才落得挥手退场。

增值税吞噬营业税后,征税范围可以说是独霸天下,无税可比,它将包含所有在中国境内从事生产经营活动的组织,有些具有生产经营活动的属性,但是不是生产经营活动的行为,不纳入征税范围会非常难处理,如向政府机关缴的不具有税收性质的有偿的费,应该是外购项目,因为支付了代价,不纳入征税范围,则视为外购方的增值额,这样就出现了没有增值但是因不能扣除而变成了增值,也就要交增值税的情况。比如房地产企业,买地交出让金500万元,交配套费100万元,开发给施工企业价款600万元,税款66万元,本项目整体出售,售价不含税1200万元,假设政府收取的土地出让金和配套费不纳入增值税的征税范围,也就是不能抵扣进项税,房地产增值税适用税率和建筑业一样是11%,计算要缴纳的增值税。

1200*11%-66=66

这是要交66万元的税,那么增这是多少呢?1200-(500+100)-600=0为啥要征税呢?因为1200-600=600,视同有600的增值额,所以按照11%税率缴纳66万。

这是其中的一个原因。

(二)税率

税率是计算税额的尺度,也是衡量税负轻重与否的重要标志。增值税税率当然也是如此,但是它还是有一定的特殊性,因为这把尺度不能直接衡量某一经营环节的税负轻重,它只能反映征税对象的整体税负轻重。

增值税将全部的经营行为都纳入征税范围,可以说在中国境内是一个无边的征税范围,这个征税范围的对象可就是包罗万象了,处在所有产业不同的阶段或者位置,这样的话,短时间内不同产业、处在产业链不同位置的行业,可能会出现盈利能力的不同,在充分市场经济条件下,按供需关系会逐步平衡,总体的盈利水平会趋于一致的,但是在干预经济较多的国家,由于有形的手爱动,加上有些短期内不可逆转的原因,政府便给不同征税对象给予不一样的关照,这就会出现不同征税对象税率不同,这样就出现了刚才所说的没有增值也征税的第二种情况,我们还拿前面的面包说事。

假设蛋糕的增值税适用税率为17%,面粉的税率为13%,用100元价款的面粉生产了150元售价的蛋糕,但是马上救过保质期了,买了100元,同样不考虑其他的任何因素,应交增值税是多少?对应的增值额是多少?

应交的增值税=100*17%-13=4元,对应的增值额=4/17%=23.53元

面对这样的结果,只能无奈的笑了。这就是没有增值却要征税的第二个了可能性。

(三)抵扣范围

这里说的当然是增值税进项税的抵扣范围,是指可以抵扣进项税项目的宽度,一般来说,纳入增值税征税范围的对象也就是抵扣的范围内的对象,因为外购时是已经承担了税的,下一个环节抵扣也是情理之中、法理之内。但是往往会规定不得抵扣,如承担支付的客运费用不得抵扣进项税,营改增前不得抵扣的外购项目就多了,也就是说,不同的经营行为分属不同的税种或者属于同一个税种,但是抵扣范围小于抵扣范围时,同样会出现是外购支付的代价,并也承担了税款,但是却变成“增值”的情况,这显然也是造成没有增值也要征收增值税的情况的第三个原因。

Copyright © 甘肃方正税务师事务所 2026 . All Rights Reserved 备案号:陇ICP备15002760号

地址:兰州市城关区庆阳路161号(南关什字民安大厦B塔8楼) TEL:0931-8106136